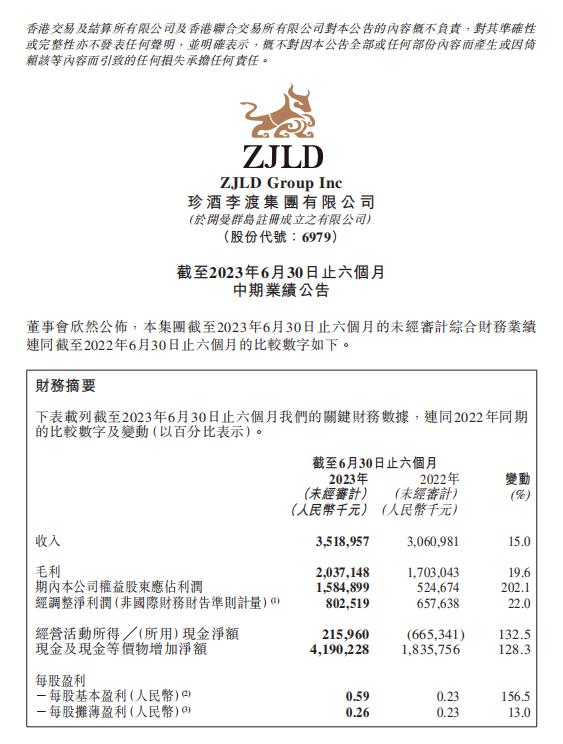

8月23日晚,珍酒李渡發布上市后首份半年報,數據顯示,公司上半年實現營業收入35.2億元,同比增長15%;毛利為20.3億元,同比增長19.6%;報告期內公司權益股東應占利潤15.85 億元,同比增長 202.1%,整體表現遠超預期。

今年4月27日,珍酒李渡在港交所正式掛牌上市,總募資約53.1億港元,是港股今年最大ipo;時隔4個月,珍酒李渡被納入“港股通”名單;如今,珍酒李渡又交出超預期的半年答卷,展現出巨大投資潛力。

六大核心優勢助力上市騰飛

品牌基因強勁。旗艦品牌珍酒創建于1975年,其誕生過程頗具傳奇色彩,被譽為“中國白酒一號工程”,1988年成為“貴州三大醬香品牌”和“中國四大國宴白酒”;今年,成功在港上市成為“中國醬酒第二股”;知名品牌李渡擁有憑借元代古窖池底蘊和沉浸式體驗創新,成為酒業新崛起的品牌標桿之一;地區領先品牌湘窖及開口笑深耕本地市場,已成為湖南家喻戶曉的白酒產品。同時,珍酒李渡通過“美食+美酒”的形式,為消費者營造極致品鑒體驗,強化圈層引領團購驅動,賦能品牌到銷售的轉化。

珍酒石子鋪老廠區

堅持長期主義。珍酒李渡旗下珍酒、李渡、湘窖三家企業有著悠久歷史,是行業的長期主義者,曾歷經幾次行業深度調整并蓬勃發展。尤其是珍酒李渡集團董事長吳向東,自1996年起進入白酒行業,擁有近 30 年的白酒從業經歷,在行業有著廣泛的知名度和影響力,他對這個行業有著獨特的了解和洞察力,其帶領的高管團隊具有穿越周期的豐富經驗。

推進增產擴能。珍酒李渡近年來始終堅持高品質戰略,在優質產能建設方面投入了上百億元,產能儲備雄厚。以珍酒為例,2022年珍酒釀酒投產3.5 萬噸,產能躋身貴州醬酒企業第三,中國醬酒企業第四;李渡及湘窖在現有產能基礎上,則分別增加產能5000噸和4400噸,以滿足市場需求。

深耕終端市場。在行業深度調整期,很多企業降本增效,縮減銷售隊伍,但珍酒李渡逆勢而行,銷售人員擴招到3000余名,持續深耕終端市場,加強精細化運營,協助經銷伙伴拓寬渠道網絡,做大“蓄水池”,加快產品分銷,目前市場存庫處于良性狀態。同時,珍酒李渡堅持多渠道戰略,通過招募平臺合伙人加強終端消費者培育,截止6月30日,經銷商數量達到6898家,保持持續增長態勢。

優化產品結構。珍酒李渡由珍酒、李渡、湘窖及開口笑四大白酒品牌組成,覆蓋醬香、兼香、濃香等主流香型,產品價位主要涵蓋高端、次高端及中端價格帶。以珍酒為例,在珍三十、2012真實年份等高端基礎上,今年又推出了1988年份酒、珍三十(大金獎紀念酒)和珍十五(金獎紀念酒)三款高端光瓶戰略新品,并持續升級“老珍酒”產品和推出“映山紅”系列產品,進一步豐富產品矩陣;李渡酒業也在李渡高粱1308、李渡高粱1955等大單品之外,逐步布局中端價位產品,湘窖依托高端產品龍醬系列繼續保持快速增長,帶動湘窖品牌的整體增長,并提升品牌形象。

堅定向外擴張。從市場擴張角度來看,珍酒李渡全國化進程持續進行,實現多區域匯量增長。珍酒持續推進“6+8+N”全國市場布局,并制定“個性化”渠道策略,充分保證酒商和合伙人利潤,在貴州、河南、山東、湖南、廣東等多個核心市場貢獻增長,江蘇、福建等市場亦有彈性貢獻;李渡酒業穩拓江西基地起量較快,江蘇等地亦勢能向上;湘窖和開口笑則深耕湖南省內,穩中有進。

納入“港股通”,投資價值加速釋放

白酒板塊在內地是熱門投資板塊,珍酒李渡擁有“中國醬酒第二股”的名頭,早已受到諸多股民和機構投資者關注,是熱門投資標的,且相比于A股的白酒標的,珍酒李渡目前的估值、價格相對較低,投資的風險也更小。

過去兩個月,珍酒李渡就獲得了超10家券商機構關注,其中,中信、高盛、方正、招商、中金等多家頂級券商機構都給予了珍酒李渡正面評級。方正證券還給予珍酒李渡“強烈推薦”評級的投資建議,并預測珍酒李渡將于2025年邁入百億陣營。

8月18日,恒生指數公司發布恒生指數系列檢討結果,珍酒李渡被納入“港股通”名單,預期于 2023 年 9 月 4 日正式生效,這表明珍酒李渡的股票投資價值、流動性已得到國內外資本市場的關注與充分認可,而此次珍酒李渡半年報的營收和利潤雙增,無異于又為市場打上一針“強心劑”,將繼續強化資本市場對珍酒李渡價值確定性的判定。

港股通正式開通后,珍酒李渡將迅速獲得南下資金的流動性加持,并持續受益于白酒高端化及醬酒興起趨勢,加速釋放投資價值,在充分享受市場流動性紅利的同時,最終實現在二級市場的量價齊升。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: