摘要:在行業調整時“深蹲”,在復蘇的大潮中順勢“起跳”。

4月28日,水井坊發布了2022年年報及2023年一季報。財報顯示,2022年水井坊實現營收46.73億元,同比增長0.88%;實現凈利潤12.16億元,同比增長1.4%。在去年多重挑戰疊加的背景下,其業績保持穩健態勢。

過去一年,受疫情影響,作為重要消費場景的線下餐飲缺失,白酒終端消費表現較為低迷。由于白酒產品主要傳統經銷商渠道進行銷售,強勢的頭部名酒品牌話語權普遍較高,即使終端消費出現波動,品牌方也可以通過將產品賣給經銷商的方式規避業績下滑,向渠道要利,但這同時也會推高白酒行業渠道積壓的庫存,終端清庫存等促銷手段又會反過來傷害品牌。

在過去一年的行業下行周期中,川酒六朵金花之一的水井坊選擇反其道而行之。在消費不振時清理渠道庫存以保持在相對健康水平;消費復蘇時發力終端,實現“深蹲起跳”。

2023年一季度,水井坊分別實現營收8.53億元,凈利潤1.59億元,業績表現有所下滑的表征下,是水井坊為“深蹲”后的“起跳”在積蓄能量。在財報發布后的投資者交流會上,管理層預計自今年二季度,水井坊將重返增長。從水井坊目前的財務數據上看,這似乎并不難實現。

一次深蹲

2022年,白酒行業渠道庫存高企是行業人士眼中“毋庸置疑的事實”,積壓的庫存一度被比作“堰塞湖”。中信證券研報顯示,年初有近一半的經銷商庫存超過半年以上,僅有16.7%經銷商庫存在1個月內。

與之相應的是消費端的疲軟表現,盛初咨詢調研數據顯示,2023年春節前一個月白酒終端出貨同比下降31%,節后一個月出貨額同比上升10%。行業專家王朝成表示去庫存、穩價格依然是今年的當務之急。

在這一背景下,水井坊開啟了一輪“深蹲”調整。

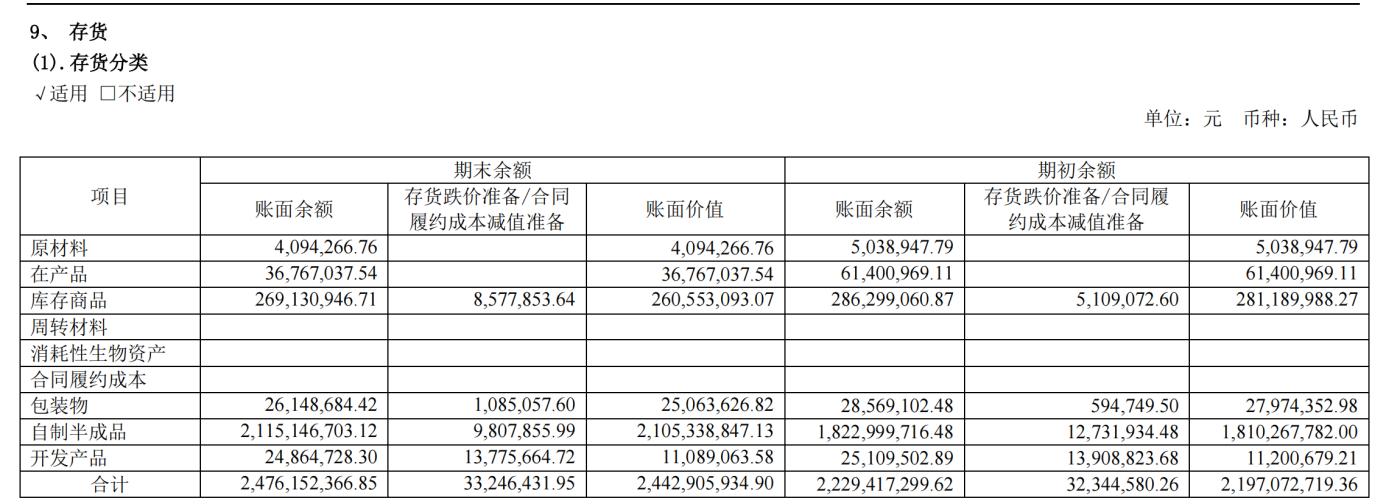

2022年報顯示,水井坊的存貨約為24.43億元,相比21年同期的21.97億元同比增長11.19%,但存貨占總資產的比例從37.3%下降至34.66%。

拆解水井坊的存貨表現,會發現其存貨增長主要由于生產端影響。其自制半成品的賬面余額從18.23億元增加至21.15億元,同比增長16.03%。按產品區分,水井坊半成品酒(含基礎酒)從4.55萬千升增加至5萬千升,同比增長10.07%;成品酒庫存卻從4009.36千升大幅減少至3261.15千升。這意味著水井坊的商品庫存處于較為健康水平的同時,在積極貯存基酒——白酒企業的核心資產,為行業景氣周期做準備。

另一方面,在銷售端水井坊選擇謹慎向渠道出貨,對經銷商負責。在業績說明會上,水井坊管理層表示在四季度主動控制出貨量以維持健康的渠道庫存。年報顯示,水井坊的應收賬款相比21年同期大幅減少53.6%,應收款項融資欄目清零,在消費疲軟的大環境下,并沒有采用銀行承兌匯票的方式將貨壓給經銷商以增厚營收。

而從合同負債欄目可以看出經銷商對水井坊有較強信心。2022年,水井坊的合同負債錄得10.27億元,同比增長7.16%。報告期內,水井坊經營活動產生的現金流凈額錄得約13.14億元,多于凈利潤12.16億元的表現,營運現金轉化率超100%。

生產端貯存基酒“修內功”,銷售端控節奏,水井坊一套組合拳下來效果顯著。據華創證券研報,水井坊在春節后的庫存已經由4個月下降至2個月左右。在投資者交流會上,管理層從2023年第二季度開始營收恢復增長,并預期從2023年第三季度開始營收恢復雙位數成長,全年的凈利潤與營收同比2022年保持增長。

水井坊的長線邏輯

一個關于白酒行業屢被提及的事實是,自2016年行業產量見頂后開始逐年下降,從1358.4萬千升一路下降至671.2萬千升,同時白酒行業的利潤規模797.15億元增長至2201.72 億元,呈量降價升的趨勢。

與此同時,量降價升的另一面是行業的高端化和白酒消費升級的趨勢。據中信建投數據,次高端價格帶自2015年開始迅速擴容,市場容量從不到200億擴容至2021年的千億規模。

而主攻次高端價格帶的水井坊在次高端價格帶擴容的過程中受益。2015年至2021年,水井坊營收從8.55億元增至46.32億元,CAGR達到32.53%,凈利潤CAGR為54.56%。

水井坊的產品結構支持了其在過去6年實現量價齊升。2000年,水井坊推出井臺產品,以高于飛天茅臺和五糧液的價格上市,拔高品牌天花板。在限制三公消費的行業調整期,2013年,水井坊推出臻釀八號,補足腰部產品以順應大眾消費需求。

根據券商研報數據,目前水井坊主要營收由臻釀八號和井臺兩款次高端產品貢獻,其中臻釀八號貢獻的營收占比過半,是絕對主力產品。從二者的定價來看,分別對應次高端300-500元和500元以上兩大價格帶,兩大價格帶占整個次高端價格帶的份額占比分別為66%和34%,市場空間充足,充分承接高端價格帶上探留下的市場空間。

主力產品定位次高端的產品結構決定了水井坊處于行業前列的盈利能力。具體來看,其高端產品毛利率增加了0.1個百分點至85.16%,中端產品則增加6.85個百分點至67.07%。2022年,水井坊毛利率達到84.49%,白酒板塊中僅少于貴州茅臺與瀘州老窖。同時水井坊的凈利率表現屢創新高,2022年達到26.02%。

出色的盈利能力推高了水井坊的凈資產收益率(加權)在2021年達到歷史新高49.85%,排名白酒板塊第一,盡管在22年下滑至39.96%,仍排在第二名。水井坊對投資者的回報也頗為慷慨。2016年至2022年,水井坊的現金分紅總額達到31.11億元,約占凈利潤總額的60.86%。

靜待釋放的成長潛力

在2022年“深蹲”調整之后,從渠道、產能和品牌等角度來看,水井坊已具備業績“起跳”的必要條件。

強大的渠道是產品動銷的基礎,為了更好開拓市場,水井坊采取靈活的渠道模式。自2016年,水井坊采取新老總代并行模式,因地制宜充分發揮各地區的區域優勢,將銷售部門的組織架構變更為4個銷售大區+新渠道,市場運作更加精細。2015年至2020年,水井坊的全國化成果顯著,省外營收占比從84.99%提升至93.47%。

2020年,由于受到疫情的沖擊,水井坊明確聚焦八大核心市場的戰略。在投資者交流會上,水井坊管理層表示,2022年的業績主要是靠重點市場來驅動增長,其中八大核心市場生意成長3%。未來的發展重點仍是在八大核心市場,管理層研判八大核心市場中的城鎮市場仍有很大發展空間,并且將大力發展電商渠道以觸達線下無法覆蓋到的市場。

從產能角度來看,2017年至2021年,水井坊的產能利用率始終在80%以上,產銷率也處于80%以上的較高水平。因此為了有足夠的基酒儲備和保證產品質量,水井坊于2022年宣布將對邛崍全產業鏈基地項目追加40.48億元的二期投資,預計項目完成后將形成原酒產能1.3萬噸、制曲產能3.5萬噸、包裝產能3.3萬噸、罐區儲存能力6.4萬噸。

值得一提的是,邛崍全產業鏈基地一期項目今年將建成投產,預計形成2萬千升/年的原酒生產能力和6萬千升的儲存能力,這勢必大幅提升水井坊的優質產能、儲能、研發等核心競爭力,支撐水井坊的長期發展。

在品牌策略方面,水井坊攜手體育圈層,精準營銷以觸及目標消費人群,提高品牌影響力。同時,有貴州茅臺和茅臺產區的珠玉在前,水井坊也在深挖所處產區的文化價值,其所處的成都產區曾是中國最大的原酒生產基地,也是川酒的核心產區之一,被譽為“中國白酒原酒之鄉”。在地理生態、產業歷史等諸多產區發展要素方面具有得天獨厚的優勢,并有望成為四川白酒三大產區之一。近年來,水井坊的品牌價值連年提升,2021年達到233.15億元。

在渠道、產能和品牌等水井坊自身具備的優勢之外,線下消費的復蘇對水井坊來說是史詩級利好。東方證券調研數據顯示,2019年至2021年,宴席場景為水井坊貢獻的收入增長率高達約 60%,臻釀八號和井臺兩大單品在宴席渠道的收入占比持續提升,2021年分別達到50%和35%。

中信建投則認為,進入2023年,隨著宴席和商務宴請的復蘇,次高端酒企有望明顯受益。如此看來,一輪“深蹲”過后,在行業發展長線邏輯不改的前提下,水井坊的業績“起跳”在望。

轉載:華爾街見聞

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: