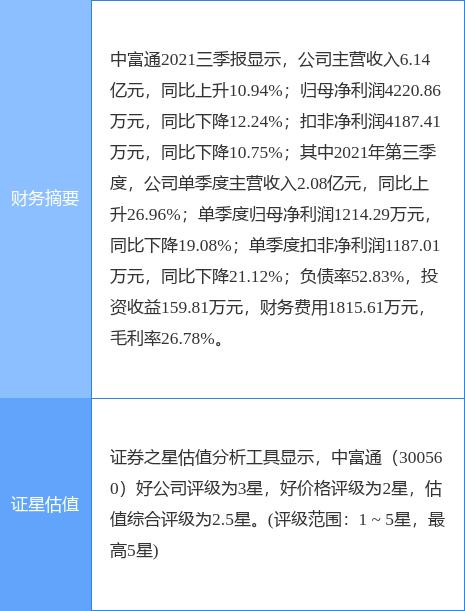

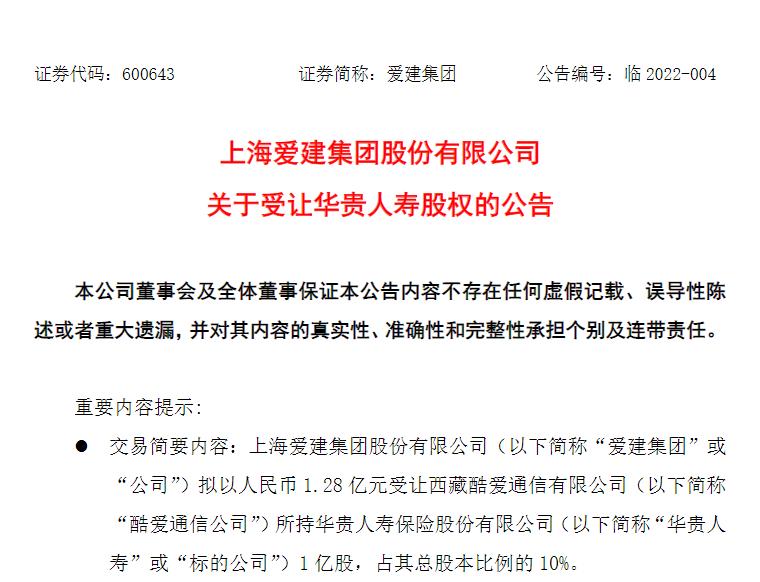

1月19日,資本邦了解到,近日,愛建集團(600643.SH)發布公告稱,擬以1.28億元現金受讓西藏酷愛通信有限公司所持有的華貴人壽保險股份有限公司(下稱:華貴人壽)1億股股份,占其總股本比例的10%。受讓完成后,愛建集團將成為公司第四大股東。

對于此次交易,愛建集團表示,受讓華貴人壽部分股權符合公司以金融為主業的戰略定位,可進一步豐富公司金融業務板塊,補充公司金融業務結構,完善公司金融業務鏈條,提升公司整體的綜合實力,從而促進公司的長期持續發展。

據公告介紹,華貴人壽成立于2017年2月17日,目前注冊資本為人民幣10億元,其中貴州金融控股集團有限責任公司(貴州貴民投資集團有限責任公司)出資人民幣21000萬元,占21%股權;中國貴州茅臺酒廠(集團)有限責任公司出資人民幣20000萬元,占20%股權;華康保險代理有限公司出資人民幣15000萬元,占15%股權。

作為一家定位于產品與服務領先的互聯網平臺型保險公司,在市場策略方面,華貴人壽客群聚焦于30-45歲的中青年,以定期、終身壽險兩類產品為主打。

值得一提的是,此次交易尚需華貴人壽具有優先受讓權的其他股東放棄優先受讓權,此外,此次交易尚待監管批復。

據悉,盡管在公告中,愛建集團提及華貴人壽2020年度實現原保費收入20.13億元,三年復合增長率近70%,并且在其專注發展的互聯網定期壽險產品具有一定市場優勢。

但最新的財務數據(未經審計)卻顯示,2021年,華貴人壽實現營業收入11.94億元,同比下降約42%;凈利潤為0.31億元,上年為虧損0.68億元。截至2021年第三季度末,公司核心、綜合償付能力充足率為150.06%,較上期末下降6.31個百分點,最新一期風險綜合評級結果為B。

與此同時,據官網介紹,愛建集團于1992年9月22日改制為上海愛建股份有限公司,并于1993年4月26日在上海證券交易所掛牌上市。主要業務包括信托、融資租賃、資產管理與財富管理、私募股權投資四大業務,并擁有信托、證券兩張金融牌照。

不過,2021年以來,受疫情影響疊加監管辦法落地及會計準則調整,信托行業都在面臨轉型困境,信托資產規模持續下降的同時,融資租賃業務余額自2020年以來首次出現下降;部分融資租賃公司面臨較大的轉型壓力,而愛建集團控股的愛建信托同樣難逃行業命運。

據其披露的愛建信托2021年業績顯示,全年,愛建信托實現營收23.77億元,同比下降4%;歸母凈利潤9.30億元,同比下降23%。

出于種種因素考慮,愛建集團謀求轉型也就成為情理之中。天眼查信息顯示,盡管愛建集團旗下對外投資38家公司,控股愛建信托,參股愛建證券,同時還持有上海保險交易所1.3423%股權。但至今還沒有對外投資過保險公司。

針對上述風險,愛建集團表示,公司一方面將加強對金融行業的研究,把握其內在運行規律,遵循監管要求和相關規定,進一步提高自身風險防范意識和能力;另一方面,通過發揮股東作用,確保交易標的健康、合規,關注標的公司核心產品業務和輕資產型發展定位,推進其業務發展和投資能力及長期持續經營能力,提升標的公司整體盈利水平;同時,在股權轉讓協議中對相關風險事項的解決進行明確約定。(鄒文榕)