2023年3月9日,毛戈平更新招股書,披露了最新的業(yè)績報(bào)告。2020年至2022年,毛戈平營收分別為8.82億元、14.3億元和16.82億元,凈利潤為1.98億元、3.27億元和3.49億元。

作為對(duì)比,毛戈平在2016年最初遞交招股書時(shí)的收入為2.79億元,凈利潤為4711萬元。也就是說,6年以來,毛戈平的業(yè)績營收入增長了7倍有余,較高的毛利率也與其他國產(chǎn)美妝品牌拉開差距。而這與毛戈平品牌的品牌定位、銷售模式、產(chǎn)品種類的差異有關(guān)。

時(shí)隔七年,國貨美妝企業(yè)毛戈平化妝品股份有限公司(下稱“毛戈平”)終于重啟了上市計(jì)劃。實(shí)際上,這是毛戈平第三次向主板發(fā)出沖擊。

早在2016年底,毛戈平就提交了招股說明書,成為首個(gè)推動(dòng)A股主板上市的彩妝企業(yè)。隨后上市計(jì)劃被擱淺。直到2021年10月,毛戈平首發(fā)過會(huì),卻遲遲沒有拿到批文。

若此次毛戈平能成功上市,“A股彩妝第一股”的稱號(hào)實(shí)至名歸。

01.三年業(yè)績“狂飆”

毛戈平自成立伊始,就自帶“高端、專業(yè)”的調(diào)性,這與毛戈平本人“化妝藝術(shù)大師”的身份相關(guān)。

1995年,青年化妝師毛戈平通過歷史劇《武則天》的人物妝造設(shè)計(jì)出圈。2000年,借助自身優(yōu)勢,毛戈平將本屬于幕后的化妝藝術(shù)推到前臺(tái),成立了與自己同名的美妝品牌“毛戈平”。

2020年,毛戈平入駐B站等平臺(tái),獲得大量關(guān)注。在流量的加持下,“化妝藝術(shù)大師”被稱為“換頭大師”,加之毛戈平主打的“東方美學(xué)”踩中了新國貨的浪潮,品牌一躍成為年輕人的心頭好。或因此,疫情三年來,毛戈平逆勢增長,業(yè)績表現(xiàn)不俗。

最新招股書顯示,2020年至2022年,毛戈平營收復(fù)合增長率達(dá)到38.11%。尤其是2021年,同比增長達(dá)到62.33%,創(chuàng)下近10年來的最強(qiáng)增長。

凈利潤方面,毛戈平也同步高增。2014年至2022年,毛戈平凈利潤從0.47億元增長至3.48億元,同樣翻了7倍。2021年這一指標(biāo)增速達(dá)64.8%,成為10年來新高。綜合毛利率上,毛戈平近年來也穩(wěn)定在80%以上,這一水平甚至超過部分國際巨頭。

再分品牌來看,毛戈平旗下?lián)碛蠱AOGEPING與至愛終生兩大品牌。

毋庸置疑,MAOGEPING是公司的核心品牌,該品牌以中高端百貨專柜直營模式為主,擁有彩妝、護(hù)膚兩大業(yè)務(wù)。其中,MAOGEPING的護(hù)膚業(yè)務(wù)有明顯增長趨勢,其擁有37款單品,覆蓋卸妝、面霜、眼霜、精華等多品類,產(chǎn)品線較完善。

2020年至2022年,MAOGEPING品牌收入從7.54億元上漲至15.7億元,占比也從87.57%上漲至95.24%;2021年,其增速更是高達(dá)69%。

反觀至愛終生,該品牌以經(jīng)銷模式為主,定位二、三線城市的女性消費(fèi)者,主打時(shí)尚快速化妝。據(jù)介紹,至愛終生目前品牌擁有彩妝單品121款,化妝工具13款,護(hù)膚單品僅7款。

2020年至2022年間,其營收從0.39億元上漲至0.5億元后,又下滑到0.28億元。招股書提及,至愛終生的業(yè)績下滑受疫情影響較大。

從這樣的對(duì)比也能看出,擁有品牌力、高端化的美妝品牌更具抗風(fēng)險(xiǎn)能力。

MAOGEPING的優(yōu)異表現(xiàn),也讓其在疫情三年的大環(huán)境中“殺出重圍”。

據(jù)歐睿國際統(tǒng)計(jì)數(shù)據(jù),2020年MAOGEPING品牌在國內(nèi)百貨商場渠道高端彩妝產(chǎn)品的市場排名為第10位。

02.“另類”研發(fā),夯實(shí)渠道

業(yè)內(nèi)的普遍感知是,國產(chǎn)美妝產(chǎn)品始終受困于中低端市場,原因在于,絕大多數(shù)企業(yè)的品牌力不足以支撐更高的產(chǎn)品溢價(jià),且研發(fā)投入過少,只注重營銷、尤其是線上渠道。

毛戈平招股書顯示,2020年至2022年,其研發(fā)費(fèi)用率分別為1.21%、0.96%和0.87%。對(duì)比其它國產(chǎn)美妝同期,毛戈平的研發(fā)費(fèi)用率似乎略低。但這里忽略了一個(gè)重要原因,即毛戈平的系研發(fā)模式和研發(fā)階段與其他品牌存在差異。

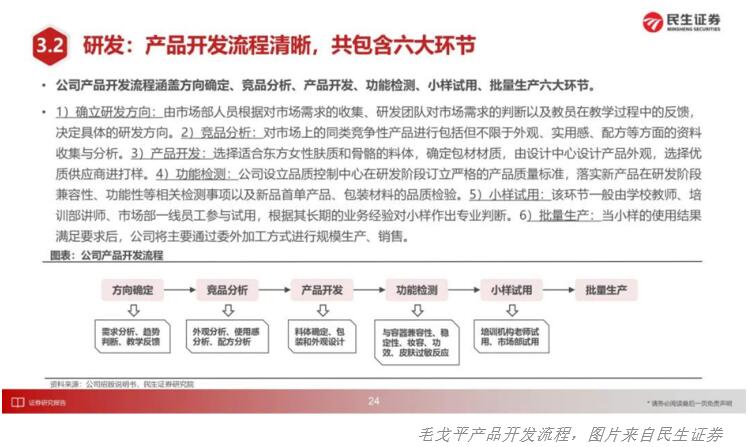

結(jié)合民生證券報(bào)告,毛戈平公司產(chǎn)品開發(fā)流程主要有“涵蓋方向確定、競品分析、產(chǎn)品開發(fā)、功能檢測、小樣試用、批量生產(chǎn)”六大環(huán)節(jié)。

其中,毛戈平目前的研發(fā)團(tuán)隊(duì)著重研發(fā)流行元素、色彩、使用效果、外觀創(chuàng)意及展示方式等內(nèi)容,并結(jié)合東方人膚質(zhì)和面部結(jié)構(gòu)特點(diǎn),對(duì)原料的水油性、粉體細(xì)度、色澤等進(jìn)行改進(jìn)調(diào)整,注重研發(fā)人員的行業(yè)積累和實(shí)踐經(jīng)驗(yàn)。

其他品牌則更多以化妝品原料、生物技術(shù)、化妝品配置工藝等方面的研發(fā)為主。

另有業(yè)內(nèi)人士表示,毛戈平在單品研發(fā)上的投入較高,只有多次測試后的成熟方案才會(huì)被允許投入上市生產(chǎn)。

據(jù)該人士估計(jì),毛戈平故宮系列的每個(gè)單品研發(fā)費(fèi)用都應(yīng)在百萬以上。由于單品研發(fā)投入大、周期長,導(dǎo)致其新品上市速度稍慢于其他國內(nèi)新興品牌,但也讓毛戈平推出了多個(gè)經(jīng)典產(chǎn)品,例如高光膏、水奶油粉底液等。

同時(shí),從各國際品牌的財(cái)報(bào)數(shù)據(jù)看,高端國際品牌的研發(fā)費(fèi)用近幾年來維持在1.5%-3%左右。

雅詩蘭黛近三年的研發(fā)費(fèi)用維持在1.5%左右,歐舒丹2021年的研發(fā)投入則為1.06%。剛剛步入IPO階段的毛戈平,與這些品牌相比仍有小幅差距。也因此,毛戈平此次募資的主要用途之一即為建設(shè)研發(fā)中心。

截至招股書發(fā)布當(dāng)日,毛戈平有12個(gè)重要在研項(xiàng)目正在推進(jìn),涵蓋粉底液隔離霜、氣墊、唇釉等品類,其中晨曦柔霧微啞光粉底液(LK)進(jìn)入生產(chǎn)階段、“皮膚衣”底妝產(chǎn)品已完成量產(chǎn)。

再從銷售模式看,毛戈平當(dāng)前也更注重線下渠道。

2020年至2022年,毛戈平百貨專柜的收入占化妝品銷售收入的比重分別為64.71%、54.70%和 52.45%,隨著百貨專柜的持續(xù)增加,銷售收入呈上升趨勢。

線下百貨渠道離消費(fèi)者更近,能更好地展現(xiàn)品牌效應(yīng)。值得一提的是,近年來,毛戈平在大牌云集的絲芙蘭“發(fā)光發(fā)熱”,門店也集中在大悅城、君太百貨等核心商廈,這也能從側(cè)面反映出毛戈平過硬的渠道力與品牌效應(yīng)。

另一方面,毛戈平在線上電商端也逐漸嶄露頭角。2019年以來,毛戈平在電商渠道銷售持續(xù)發(fā)力。截至2022年,毛戈平電商渠道的營收占比已達(dá)42.8%,呈現(xiàn)與百貨渠道平分秋色的局面。

具體來看,其天貓旗艦店擁有粉絲數(shù)量440萬,抖音平臺(tái)擁有粉絲數(shù)量140萬。2022年雙十一期間,其在天貓遮瑕類產(chǎn)品銷售排名第一,高端高光類產(chǎn)品銷售排名第二,氣墊類產(chǎn)品排名第二;抖音平臺(tái)粉底液/膏品銷售排名第一。

03.形成閉環(huán),或收購其他品牌

招股書數(shù)據(jù)顯示,2020年至2022年度,毛戈平廣告費(fèi)及業(yè)務(wù)宣傳費(fèi)的金額占營業(yè)收入的比例分別 10.85%、14.57%和18.16%,遠(yuǎn)低于國內(nèi)外美妝行業(yè)的平均水平。

公開數(shù)據(jù)顯示,國內(nèi)美妝企業(yè)的平均宣傳費(fèi)用占比在30%-45%左右,國際品牌則在25%左右。與之相比,毛戈平的營銷投入更低,但帶來的消費(fèi)者黏性卻更高。

需要關(guān)注的是,毛戈平的廣告費(fèi)用及宣傳費(fèi)用包含了試用裝費(fèi)用以及柜臺(tái)推廣費(fèi)用,這也證明了MAOGEPING品牌專業(yè)的服務(wù)能力——即線下妝容體驗(yàn)服務(wù)。也正是毛戈平在渠道端的長期打磨,使其積累了大量的“有效”會(huì)員。

截至2022年末,毛戈平普通美妝會(huì)員數(shù)量為255萬人。在擁有一定會(huì)員體量的同時(shí),毛戈平也重視用戶服務(wù)、線下與線上聯(lián)動(dòng),形成以專業(yè)性貫穿的商業(yè)閉環(huán)。

不同于一般的彩妝專柜,MAOGEPING以“體驗(yàn)式營銷”為特色,其品牌專柜設(shè)置了試妝區(qū)域,柜員擁有更專業(yè)的化妝技巧,能帶給消費(fèi)者更好的體驗(yàn)。

毛戈平招股書中特別指出,“通過面對(duì)面的體驗(yàn)式營銷,化妝品廠商可通過為客戶提供試妝服務(wù)、半臉試妝對(duì)比等方式,全方位展示產(chǎn)品功能,促使客戶深度了解產(chǎn)品性能,讓消費(fèi)者在產(chǎn)品體驗(yàn)中深度挖掘自身需求,認(rèn)可品牌價(jià)值,最終促進(jìn)產(chǎn)品消費(fèi)。”

這也讓更多消費(fèi)者形成了這樣的感知——即“在毛戈平,購買的不僅是產(chǎn)品,而是更適合自己的化妝解決方案。”

與此同時(shí),毛戈平也對(duì)會(huì)員進(jìn)行三檔分級(jí)。據(jù)悉,消費(fèi)滿1800元、4800元和8800元可以獲得成為風(fēng)尚會(huì)員、白金風(fēng)尚會(huì)員和至尊風(fēng)尚會(huì)員的資格,不同會(huì)員對(duì)應(yīng)著不同的折扣力度與線下妝造體驗(yàn)次數(shù)。

2022年,毛戈平的客戶體驗(yàn)服務(wù)不斷升級(jí),會(huì)員數(shù)量激增。這也導(dǎo)致,公司的銷售費(fèi)用——主要指職工薪酬、廣告費(fèi)及業(yè)務(wù)宣傳費(fèi)、短信費(fèi)用有所上漲。

可以肯定的是,以毛戈平、完美日記、花西子為代表的國產(chǎn)美妝品牌,所遭遇的瓶頸相同。自2021年起,國產(chǎn)彩妝市場持續(xù)承壓。疫情影響下,可選消費(fèi)品市場萎縮,不少國貨新銳美妝品牌也因經(jīng)營不善退場。

多年后,包括毛戈平在內(nèi)的國產(chǎn)美妝品牌能否擁有更強(qiáng)大的品牌力、更優(yōu)秀的商業(yè)模型以及能與國際大牌相同的妝感與研發(fā)能力,仍有待時(shí)間驗(yàn)證。

現(xiàn)如今可以確定的是,專業(yè)、高端化會(huì)成為整個(gè)行業(yè)的大趨勢,也是國產(chǎn)美妝能夠突破壁壘、再上一個(gè)臺(tái)階的最優(yōu)解。

在更多場合下,毛戈平也曾多次表示,將努力做好高端美妝市場,注重研發(fā),用來自中國的、更具專業(yè)能力的、能代表“東方美學(xué)”的大師級(jí)產(chǎn)品,與國際一線大牌站在同一高度、分庭抗禮。

此次IPO,毛戈平的募資金額從此前的5.12億元提升至11.2億元,主要用于渠道建設(shè)及品牌推廣、研發(fā)中心建設(shè)、信息系統(tǒng)升級(jí)建設(shè)等。

招股書中透露,毛戈平將致力于打造中國本土的高端化妝品品牌,在資本充足的條件下,也會(huì)考慮收購其他化妝品品牌,整合全產(chǎn)業(yè)鏈。

相信在未來,國產(chǎn)美妝企業(yè)能觸及更高的天花板,探索無盡可能。

作者 ,彭瑩玉,本文首發(fā)于36氪。

責(zé)任編輯:蔡媛媛

免責(zé)聲明:市場有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞: