上市剛滿半年,九豐能源(605090.SH)就計劃大手筆對外收購。

1月17日晚間,九豐能源披露重組預(yù)案,公司擬以發(fā)行股份、可轉(zhuǎn)換公司債券及支付現(xiàn)金購買四川遠豐森泰能源集團股份有限公司(以下簡稱“森泰能源”)100%股權(quán),并募集配套資金。本次交易,標的資產(chǎn)的交易價格暫定不高于18億元。

長江商報記者注意到,此前,森泰能源曾作為另一只天然氣行業(yè)新股洪通燃氣(605169.SH)首單重組標的,現(xiàn)身資本市場。但籌劃兩個月時間,去年8月,洪通燃氣宣布終止收購森泰能源90.29%股權(quán)。

收購?fù)袠I(yè)公司,九豐能源看中的就是森泰能源擁有的LNG“陸氣”資源,交易完成后九豐能源將正式形成“海氣+陸氣”的雙氣源格局。

2021年,森泰能源業(yè)績突飛猛進,實現(xiàn)營業(yè)收入23.43億元;歸母凈利潤3.34億元,較2020年增長約3億元。不過,其整體估值并沒有增長,仍為18億元。

半年內(nèi)“牽手”兩家上市公司

與洪通燃氣“分手”僅五個月,森泰能源瞄準另一家A股上市公司九豐能源。

1月17日晚間,九豐能源披露重組預(yù)案,上市公司擬向NewSources、李婉玲等53名交易對手方,發(fā)行股份、可轉(zhuǎn)換公司債券及支付現(xiàn)金購買其持有的森泰能源100%股份,并募集配套資金。

截至預(yù)案簽署日,交易雙方預(yù)計,本次交易標的資產(chǎn)即標的公司100%股份在交易基準日的預(yù)估值為18億元至21億元。經(jīng)過商業(yè)談判,標的資產(chǎn)的交易價格暫定不高于18億元。

長江商報記者注意到,這已經(jīng)是森泰能源第二次籌劃“嫁”入A股。去年6月,洪通燃氣曾披露重組預(yù)案,上市公司擬以發(fā)行股份、可轉(zhuǎn)債及支付現(xiàn)金的方式收購森泰能源90.29%股份,并向不超過35名特定投資者發(fā)行可轉(zhuǎn)債募集配套資金。

彼時,森泰能源整體估值不高于18億元,其90.29%股份對應(yīng)的交易價格暫定不高于16.25億元。

森泰能源似乎對次新股頗為青睞。首度披露與森泰能源的重組方案時,洪通燃氣上市僅八個月,新接盤方九豐能源也是天然氣行業(yè)的新股,目前上市不足八個月。

值得關(guān)注的是,在披露與森泰能源的重組預(yù)案后不久,洪通燃氣收到上交所的問詢函,交易所對本次交易中標的股權(quán)結(jié)構(gòu)、經(jīng)營情況、財務(wù)狀況等方面展開詳細問詢。

其中,問詢函就涉及到森泰能源股東數(shù)量較多且股權(quán)結(jié)構(gòu)分散,上交所要求洪通燃氣說明標的資產(chǎn)近三年來的股權(quán)結(jié)構(gòu)變動情況以及歷史交易估值作價情況,并說明最近一次交易與本次重組估值變化的具體原因及合理性,以及本次交易對上市公司股權(quán)結(jié)構(gòu)和治理架構(gòu)的影響。但隨著交易終止,洪通燃氣未對上述問詢函作出回復(fù)。

此外,長江商報記者注意到,對于兩家上市公司而言,并購森泰能源均為異地擴張。據(jù)了解,森泰能源在四川、內(nèi)蒙古已建成投產(chǎn)4家LNG液化工廠,具備年產(chǎn)近60萬噸LNG的液化生產(chǎn)能力,經(jīng)營與市場區(qū)域涵蓋四川、云南、貴州、內(nèi)蒙古、寧夏、山西等區(qū)域。

九豐能源核心市場主要集中在華南區(qū)域,尚未形成全國布局,而洪通燃氣主要經(jīng)營地在新疆。對于收購森泰能源,兩家上市公司均提及可以擴大公司的銷售網(wǎng)絡(luò)覆蓋領(lǐng)域。

但在前次重組問詢函中,交易所重點關(guān)注了異地并購整合效果,收購?fù)瓿芍髢杉夜灸芊耥樌麑崿F(xiàn)整合依然具有不確定性,且標的下屬全資和控股子公司多達22家,參股2家,標的公司持續(xù)經(jīng)營是否對原管理團隊存在重大依賴,原管理團隊是否繼續(xù)參與經(jīng)營管理,以及上市公司關(guān)于標的資產(chǎn)持續(xù)穩(wěn)定經(jīng)營的具體措施,都是監(jiān)管部門重點關(guān)注的問題。

九豐能源擬收購打造雙氣源格局

從業(yè)務(wù)角度來看,同為天然氣行業(yè),森泰能源與九豐能源之間存在互補關(guān)系。

據(jù)九豐能源介紹,本次交易前公司已完成LNG“海氣”業(yè)務(wù)的全產(chǎn)業(yè)鏈布局,特別是在“海氣資源池”方面優(yōu)勢明顯,在LNG船遠洋運輸方面具有獨特優(yōu)勢。

森泰能源則擁有穩(wěn)定的LNG“陸氣”資源供應(yīng)與保障優(yōu)勢,具備年產(chǎn)近60萬噸的LNG規(guī)模化液化生產(chǎn)能力,終端市場開發(fā)能力較強,在西南和西北地區(qū)的LNG汽車加氣市場具有較高知名度,同時積極推動頁巖氣開發(fā)及綜合應(yīng)用。

本次交易完成后,九豐能源將在“陸氣”資源方面獲得重要支點,正式形成“海氣+陸氣”的雙氣源格局。雙方在資源、市場、區(qū)域、管理、規(guī)模等方面具有較強協(xié)同性,能夠有效降低單一氣源對公司經(jīng)營造成的波動,推動公司持續(xù)穩(wěn)定健康發(fā)展。

此次重組方案也披露了森泰能源最新的財務(wù)數(shù)據(jù)。2020年和2021年,森泰能源分別實現(xiàn)營業(yè)收入13.93億元、23.43億元,歸母凈利潤3159.12萬元、3.34億元,扣除非經(jīng)常性損益后的歸母凈利潤分別為7699.44萬元、3.33億元。其中,標的公司2020年計入非經(jīng)常性損益的股份支付費用為5196.01萬元。

截至2021年末,森泰能源總資產(chǎn)14.59億元,總負債7.55億元,凈資產(chǎn)7.03億元。本次交易森泰能源估值18億元,相較于其凈資產(chǎn)溢價156%。

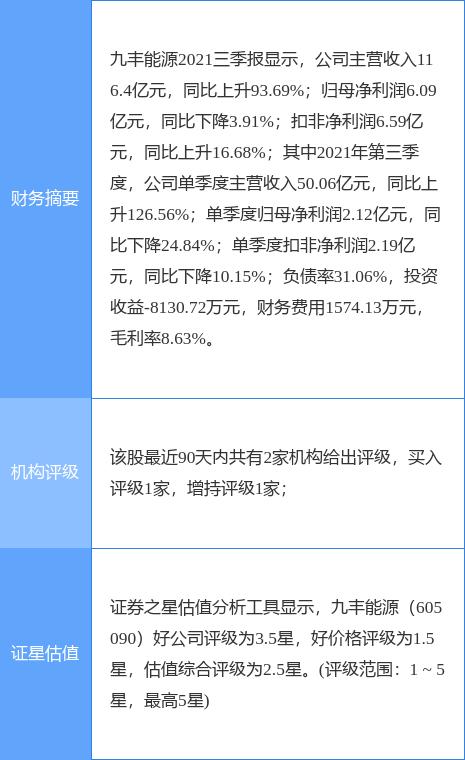

2021年前九月,九豐能源實現(xiàn)營業(yè)收入116.4億元,同比增長93.69%;凈利潤6.09億元,同比減少3.91%。

此前,九豐能源曾表示受全球疫情放緩、國際航運緊張以及能源需求增長等多重因素影響,2021年國際天然氣價格持續(xù)大幅上升,公司LNG國際采購成本相應(yīng)增加,導致前三季度公司LNG業(yè)務(wù)毛利率有所下降。(記者 蔡嘉)

關(guān)鍵詞: 九豐能源 重組預(yù)案 發(fā)行股份 購買股權(quán) 森泰能源