近日,證監會按法定程序同意以下企業科創板首次公開發行股票注冊:湖南南新制藥股份有限公司。上述企業及其承銷商將與上海證券交易所協商確定發行日程,并刊登招股文件。

公司2019年過半的營收來源于其核心創新藥帕拉米韋氯化鈉注射液,但公司帕拉米韋氯化鈉注射液目前市場銷售占比較低,競爭產品奧司他韋2018年占據抗流感病毒類藥物市場92.34%的份額,公司產品競爭壓力不小,而且公司帕拉米韋氯化鈉注射液創新藥監測期已過,存被仿制的風險,目前已有3家醫藥企業開展帕拉米韋藥物的臨床研究,2家醫藥企業已取得帕拉米韋藥物臨床批件。

公司的定位為創新型制藥企業,但公司近年來重銷售輕研發,研發投入僅為銷售費用的12%左右,且公司近八成的研發投入為委托研發費用。此次公司擬募資的6.70億元中,4.10億元將用于創新藥研發,包括2個1類新藥和2個2類新藥,雖然目前新藥均處于臨床前研究或臨床Ⅰ期階段,距產品的成功開發尚存在不確定性,但此次創新藥研發投入或將改善公司重銷售輕研發的模式。

核心創新藥市場銷售占比較低 監測期已過存被仿制風險

南新制藥成立于2006年,主營業務收入主要來源于醫藥產品的銷售,公司主要產品包括:抗病毒類創新藥帕拉米韋氯化鈉注射液;心血管類仿制藥辛伐他丁分散片;抗生素類仿制藥頭孢克洛膠囊、乳酸環丙沙星氯化鈉注射液和頭孢呋辛酯分散片等。

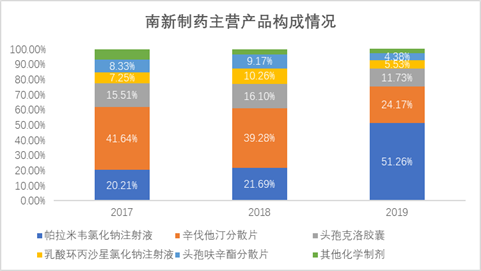

從營收結構來看,2017年和2018年,仿制藥營收占比約八成,其中,辛伐他汀分散片貢獻近四成營收,但2019年,公司除頭孢克洛膠囊之外的三大仿制藥收入均下滑,辛伐他汀分散片、乳酸環丙沙星氯化鈉注射液、頭孢呋辛酯分散片分別同比下滑10.91%、21.97%、30.95%至2.45億元、5607萬元和4437萬元,導致營收比分別減少至24.17%、5.53%和4.38%。

同時,公司創新藥帕拉米韋氯化鈉注射液2019年營收同比大漲242.20%至5.20億元,其營收比從2018年的21.69%增長至51.26%,為當前公司營收比最高的產品。

數據來源:招股書數據整理繪制

抗流感藥物帕拉米韋氯化鈉注射液為公司成功研發并已產業化上市的國家1.1類創新藥,是國內唯一上市的神經氨酸酶抑制劑注射劑。2009年5月,公司從軍科院毒物藥物研究所引進帕拉米韋氯化鈉注射液相關技術及臨床批件,開始了創新藥研發歷程,2009年至2013年,公司在國內自主進行了帕拉米韋氯化鈉注射液的臨床試驗和產業化研究,2013年4月5日,公司取得該產品的新藥證書和藥品生產批件。

縱向看,公司帕拉米韋氯化鈉注射液近年來銷售額在增長較快,2017年、2018年和2019年,銷售額分別為7023.89萬元、1.52億元、5.20億元,2017年和2018年分別同比增長116.26%和242.20%。

但橫向看,目前帕拉米韋在國內抗流感病毒藥物市場的銷售占比較低,主要系公司帕拉米韋氯化鈉注射液作為2013年國內新上市的神經氨酸酶抑制劑,需要較長時間的推廣才能獲得用藥終端的認可。

帕拉米韋氯化鈉注射液在國內抗病毒類藥物中的主要競爭產品有中藥清熱解毒類注射劑以及奧司他韋、扎那米韋、金剛乙胺等抗流感病毒藥物。

主要競爭產品奧司他韋上市時間較早,在帕拉米韋未上市之前的2010年隨著全球性甲型H1N1流感的大流行,奧司他韋成為WHO推薦的基本藥物,被美國和歐洲CDC推薦為主要的抗流感病毒藥物。其中據米內網數據顯示,奧司他韋2018年城市、縣級公司醫院銷售規模已達到23.29億元,占據抗流感病毒類藥物市場92.34%的份額。

此外,帕拉米韋氯化鈉注射液值得關注的另一個風險是,公司在國內存在被仿制的風險。公司帕拉米韋氯化鈉注射液監測期為5年,至2018年4月4日屆滿。根據《藥品注冊管理辦法》相關規定,“新藥進入監測期之日起,不再受理其他申請人的同品種注冊申請。已經受理但尚未批準進行藥物臨床試驗的其他申請人同品種申請予以退回;新藥監測期滿后,申請人可以提出仿制藥申請或者進口藥品申請。”

且公司在國內僅取得帕拉米韋三水合物合成方法的專利,并未取得帕拉米韋三水合物專利在國內的授權,導致該產品在國內存在被仿制的風險。

公司是目前國內唯一生產該品種原料藥和制劑的企業,國內尚未有其他企業成功仿制該產品,但已有3家醫藥企業開展帕拉米韋藥物的臨床研究,2家醫藥企業已取得帕拉米韋藥物臨床批件。如公司帕拉米韋產品短期內被其他醫藥企業成功仿制,相關產品的出現將可能導致公司帕拉米韋產品價格下降或市場份額降低,從而影響公司的經營業績。

研發投入僅為銷售費用的12% 近八成為委托研發費用

招股書介紹,公司是一家專注于化學藥物的研發、生產與營銷的創新型制藥企業,但值得注意的是,一方面,公司近年來的研發投入逐年增長,但2019年研發投入仍僅銷售費用的12%左右;另一方面,公司的研發模式為“自主研發+委托研究”相結合,但委托研發費用占研發投入的比例從2017年的47.45%逐年增長至2019年的77.23%。

公司的定位為創新型制藥企業,但公司的模式為重銷售輕研發,研發投入僅為銷售費用的12%左右。2017年、2018年和2019年,公司研發投入分別為2206.80萬元、4525.77萬元和7176.49萬元,研發投入占營收比例分別為6.35%、6.46%和7.08%;公司銷售費用分別為1.22億元、4.18億元和6.21億元,銷售費用率分別高達35.27%、59.67%和61.28%;研發投入占銷售費用比例分別為18.00%、10.83%和11.55%。

再細看公司的研發投入發現,公司近八成的研發投入為委托研發費用,公司在2017年、2018年和2019年的委托研發費用占研發投入的比例分別為47.45%、69.74%和77.23%。

公司稱,委托研發系公司委托外部研究機構開展的研究,大多數為公司不具備試驗條件無法開展或暫時無法開展的研究,例如某單項研究任務或某個研究模塊。公司目前進行委托研究的內容包括:非臨床研究(藥效學研究,非臨床藥代動力學研究,毒理研究)、臨床研究(I期,II期,III期,IV期)等需要特殊資質才能開展研究的項目以及少部分藥學研究。

1月14日,科創板上市委對南新制藥研發創新能力提出問詢,稱“公司主要研發投入集中在仿制藥一致性評價和現有產品改良,且大部分是通過委托研發實現。請保薦代表人結合上述事項對發行人研發創新能力發表明確意見”。

此次公司擬申請首次公開發行不超過3500.00萬股人民幣普通股票,占發行后總股本的比例不低于25.00%,公司擬募資合計6.70億元,其中4.10億元投入創新藥研發、1.20億元投入營銷渠道網絡升級建設、1.40億元用于補充流動資金。

創新藥研發項目主要聚焦于抗腫瘤、抗病毒、糖尿病腎病等重大疾病治療領域。募集資金投資項目中4個在研產品均為公司自主研發、具有自主知識產權的新藥,其中化學藥品1類新藥2項、化學藥品2類新藥2項。

目前,1類新藥美他非尼處于臨床Ⅰ期,擬投入1.77億元;鹽酸美氟尼酮已批準臨床,即將開展Ⅰ期臨床,擬投入1.33億元;帕拉米韋吸入溶液和帕拉米韋干粉吸入劑均處于臨床前研究,合計擬投入9960萬元。

雖然目前新藥均處于臨床前研究或臨床Ⅰ期階段,距產品的成功開發尚存在不確定性,但此次創新藥研發投入或將改善公司重銷售輕研發的模式。