1月17日,無錫奧特維科技股份有限公司(以下簡稱“奧特維”)首發上會。奧特維擬在上交所科創板公開發行新股數量不超過2467萬股,占發行后總股本的比例不低于25%,擬募集資金7.64億元,其中4.40億元用于生產基地建設項目,1.74億元用于研發中心項目,1.50億元用于補充流動資金。奧特維此次發行的保薦機構是信達證券。

奧特維成立于2010年2月1日。2016年3月10日,奧特維在新三板掛牌上市,隨后轉戰創業板,并于2017年6月22日向江蘇證監局報送材料擬在創業板IPO。奧特維稱,根據公司目前經營發展狀況,并配合公司經營發展戰略調整,奧特維于2018年1月26日終止掛牌新三板。此后并未有奧特維申請創業板上市的進展傳出,2019年6月27日,上交所網站發布了奧特維擬在科創板上市的招股書申報稿。

從奧特維申報科創板披露的三年一期的財務數據來看,公司持續盈利能力著實令市場質疑。

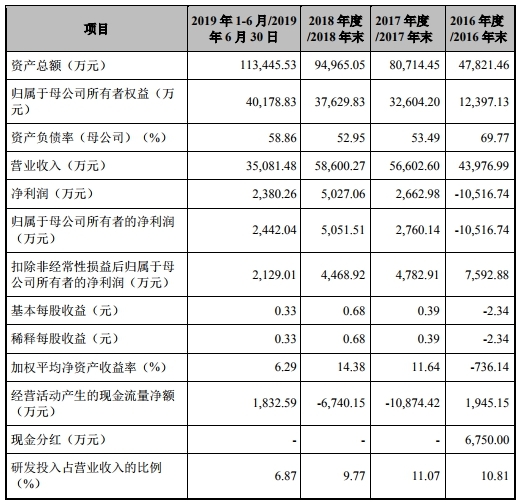

奧特維三年一期銷售現金不敵營收。據招股說明書,2016年至2019年6月,奧特維實現營業收入4.40億元、5.66億元、5.86億元、3.51元;銷售商品、提供勞務收到的現金分別為2.46億元、2.75億元、3.48億元、2.35億元。

奧特維經營活動產生的現金流量凈額連續兩年為負。2016年至2019年6月,公司扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為7592.88萬元、4782.91萬元、4468.92萬元、2129.01萬元;經營活動產生的現金流量凈額分別為1945.15萬元、-1.09億元、-6740.15元、1832.59萬元。

奧特維主要從事高端智能裝備的研發、設計、生產和銷售,產品主要應用于晶體硅光伏行業和鋰動力電池行業。然而奧特維在兩行業的經營情況均不如預期。

作為奧特維收入支柱的光伏設備,其毛利率連續下滑。2016年至2019年上半年,奧特維光伏設備毛利率分別為46.82%、37.05%、35.64%、29.80%。而作為夯實奧特維智能工廠戰略布局的鋰電業務,2016年至2019年上半年,鋰電設備產品連年虧損,凈利潤分別為-2230.29萬元、-2238.99萬元、-2737.76萬元和-879.81萬元。

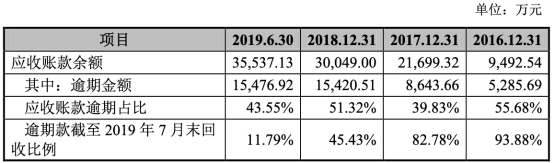

此外,報告期內,奧特維應收賬款大幅增長。2016年至2019年6月,奧特維的應收賬款賬面余額分別為9492.54萬元、2.17億元、3.00億元和3.55億元,逾期款項金額較大,分別為5285.69萬元、8643.66萬元、1.54億元和1.55億元,占對應時點應收賬款余額的比例分別為55.68%、39.83%、51.32%和43.55%。

值得注意的是,2016年至2019年6月,奧特維歸屬于母公司所有者的凈利潤僅為-1.05億元、2760.14萬元、5051.51萬元、2442.04萬元。由此可見,奧特維逾期款項金額遠超公司歸母凈利潤。

另一方面,奧特維存貨也處于持續增長狀態。截至2016年末、2017年末、2018年末和2019年6月末,奧特維存貨的賬面余額分別為2.01億元、2.94億元、3.97億元和4.91億元,奧特維存貨周轉率分別為 1.24、1.45、1.17和0.60。

然而自詡采取高研發投入策略的奧特維,研發人員數與研發費用占營收比例均不及行業均值。截至2019年6月30日,奧特維研發人員206人,研發費用0.57億元;同行業可比公司研發人員均值為309人,研發費用均值為0.88億元。

除此之外,奧特維還存在諸如在經營性現金流為負的前提下幫助客戶虧本處理二手設備、公司獨董同時任大學教授及另外6家公司的獨立董事等問題。值得一提的是,兩年時間內奧特維整體估值縮水了3.15億元。

中國經濟網記者就相關問題采訪奧特維,截止發稿,未獲回復。

光伏設備供應商轉戰科創板

奧特維主要從事高端智能裝備的研發、設計、生產和銷售,報告期內公司產品主要應用于晶體硅光伏行業和鋰動力電池行業。公司應用于晶體硅光伏行業的設備(簡稱“光伏設備”)主要包括常規串焊機、多主柵串焊機、硅片分選機、貼膜機、激光劃片機等,應用于鋰動力電池行業的設備(簡稱“鋰電設備”)主要是模組生產線、PACK 生產線、模組 PACK 生產線(以下統稱“模組 PACK 線”)。另外,公司還銷售設備配套的備品備件,提供設備改造升級服務。

奧特維擬在上交所科創板公開發行新股數量不超過2467萬股,占發行后總股本的比例不低于25%,擬募集資金7.64億元,其中4.40億元用于生產基地建設項目,1.74億元用于研發中心項目,1.50億元用于補充流動資金。奧特維此次發行的保薦機構是信達證券。

奧特維無控股股東,實際控制人為葛志勇和李文。葛志勇、李文分別直接持有公司2110.25萬股和1894.88萬股股份,合計持有公司4005.13萬股股份,占公司總股本的54.12%。同時,葛志勇擔任執行事務合伙人的無錫奧創持有公司4500.00萬股股份,占總股本比例的6.08%;葛志勇擔任執行事務合伙人的無錫奧利持有公司222.00萬股股份,占公司總股本比例的3.00%。因此,葛志勇、李文直接和間接合計控制公司表決權股份63.20%,為公司的共同實際控制人。

據中國能源報,2016年3月,奧特維順利在新三板掛牌。然而,奧特維并不滿足于此。2017年8月,奧特維發布公告表示,目前公司正在接受廣發證券的輔導,未來若公司向證監會或有權審核機構提交IPO在創業板上市的申請文件并獲受理,公司將向股轉系統申請股票暫停轉讓。但此后奧特維并未宣布事件相關進展。2017年底,奧特維公告稱,根據公司目前經營發展狀況,并配合公司經營發展戰略調整,申請終止掛牌。2018年1月,奧特維終止掛牌新三板。

2018年6月,據江蘇省證監局通知,奧特維開始接受信達證券有限公司的輔導。一年后,奧特維申請科創板上市被受理,保薦機構也是信達證券有限公司。

業績增速放緩 三年一期銷售現金不敵營收

據招股說明書,2016年至2019年6月,奧特維實現營業收入4.40億元、5.66億元、5.86億元、3.51元;銷售商品、提供勞務收到的現金分別為2.46億元、2.75億元、3.48億元、2.35億元。

2016年至2019年6月,奧特維歸屬于母公司所有者的凈利潤分別為-1.05億元、2760.14萬元、5051.51萬元、2442.04萬元;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為7592.88萬元、4782.91萬元、4468.92萬元、2129.01萬元;經營活動產生的現金流量凈額分別為1945.15萬元、-1.09億元、-6740.15元、1832.59萬元。

奧特維解釋稱,2016年至2018年,公司經營活動產生的現金流凈額與凈利潤產生了較大差異主要是經營性應收項目增加、存貨增加、股份支付所致。

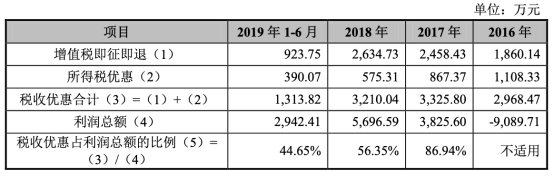

此外,招股說明書顯示,奧特維于2015年被認定為高新技術企業,享受15%的企業所得稅優惠稅率。

2016年至2019年6月,奧特維包括增值稅即征即退、所得稅優惠在內的稅收優惠金額合計為2968.47萬、3325.8萬、3210.04萬、1313.82萬元。2017年-2019年6月,公司稅收優惠金額占利潤總額的比例分別為86.94%、56.35%、44.65%,占比較高。

若出現上述稅收優惠政策取消、優惠力度下降、公司的高新技術企業資格發生重大變化等不利變化,則將對公司經營業績產生不利影響。

研發人員數與研發費用占營收比例不及行業均值

奧特維在招股書中表示,公司報告期內采取高研發投入策略,2016年至2019年6月累計研發投入占同期營業收入總額的比例為9.86%。

然而細分至每年,可以看出,奧特維研發投入及其占應收的比例呈下降趨勢。2016年至2019年6月,奧特維研發費用分別為4756.06萬元、6267.85萬元、5727.09萬元、2409.07萬元,占營收比例分別為10.81%、11.07%、9.77%、6.87%。

奧特維表示,2018年度,公司研發費用同比減少540.76萬元,主要是公司加強研發物料用量管理,適當精簡研發人員,導致當年職工薪酬、物料消耗同比減少271.46萬元、460.73萬元所致。2019年上半年,公司研發費用減少,主要原因是2018年精簡研發人員,導致2019年上半年平均研發人員人數下降,研發人員薪酬相應減少。

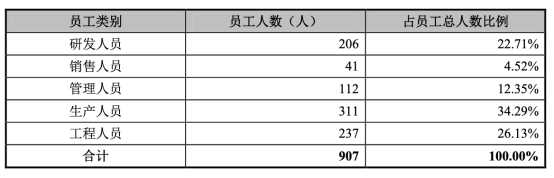

2016年末、2017年末、2018年末和2019年6月末,奧特維及各子公司在冊員工分別為1018人、1509人、990人和907人。報告期內,公司員工總數先增后降,并在2017年7月達到了峰值。

截至2019年6月末,奧特維及子公司的人員專業結構情況為:研發人員206人,占總數22.71%;銷售人員41人,占總數4.52%;管理人員112人,占總數12.35%;生產人員311人,占總數34.29%;工程人員237人,占總數26.13%。

奧特維研發人員及研發費用均低于行業均值。截至2019年6月30日,奧特維研發人員206人,研發費用0.57億元;同行業可比公司研發人員均值為309人,研發費用均值為0.88億元。

2019年上半年應收賬款大幅增長 18家客戶回款異常

招股說明書顯示,2016年末、2017年末、2018年末和2019年6月30日,奧特維的應收賬款賬面余額分別為9492.54萬元、2.17億元、3.00億元和3.55億元,占總資產的比例分別為19.85%、26.88%、31.64%和 31.33%。

奧特維表示,報告期內,公司部分下游客戶未按合同約定及時支付應收賬款,導致公司報告期各期末按照合同約定收款時點統計的逾期款項金額較大,分別為5285.69萬元、8643.66萬元、1.54億元和1.55億元,占對應時點應收賬款余額的比例分別為55.68%、39.83%、51.32%和43.55%。

奧特維存在部分客戶應收賬款無法全額回收的可能。奧特維稱,鄭州比克351.48萬元應收賬款尚未收回且于期后已出現風險跡象,公司已于2019年11月對該公司應收賬款按余額的35%補充單項計提壞賬準備至123.02萬元;公司為加快遠東福斯特回款于期后減免了其應收賬款200.00萬元。

目前,除鄭州比克外,奧特維還存在17家回款異常的客戶,對應期末應收賬款余額合計1166.83萬元,公司已對其中7家客戶(對應應收賬款余額合計1052.22萬元)提起訴訟,并對該等應收賬款累計已計提減值準備705.49萬元。

2016年至2019年1-6月,奧特維應收賬款周轉率分別為6.73、3.88、2.45和1.17,呈下降趨勢。

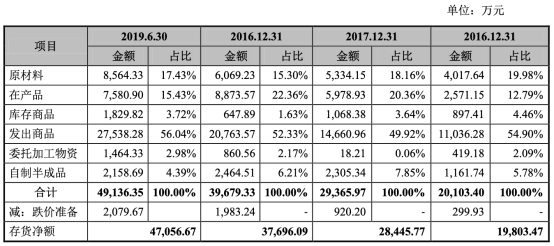

存貨賬面價值增長 鋰電存貨跌價占比近40%

截至2016年末、2017年末、2018年末和2019年6月末,奧特維存貨的賬面余額分別為2.01億元、2.94億元、3.97億元和4.91億元,稱增長趨勢,已計提存貨跌價準備分別為299.93萬元、920.20萬元、1983.24萬元、2079.67萬元。

截至2016年末、2017年末、2018年末和2019年6月末,奧特維存貨凈額分別為1.98億元、2.84億元、3.77億元、4.71億元,占資產總額分別為41.48%、39.69%、35.24%、41.41%。

其中,發出商品占比較高,占報告期各期末存貨比例分別為54.90%、49.92%、52.33%和56.04%,奧特維表示,主要是公司銷售的設備類產品自發出至客戶驗收存在較長安裝調試和試運行周期所致。

2016年度、2017年度、2018年度和2019 年1-6月,奧特維存貨周轉率分別為 1.24、1.45、1.17和0.60。

上交所在第二輪問詢中,要求奧特維說明2019年6月末自制半成品模組PACK線賬齡在2-3年的原因,是否存在滯銷風險,是否充分計提跌價準備。

奧特維表示,由于客戶要求合同暫緩執行,以及部分存貨為樣機,導致鋰電設備產品庫齡較長,處于自制半成品狀態。截至目前,該部分賬面價值為1835.41萬元,跌價準備685.8萬元,占比達37.36%。

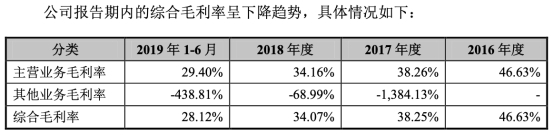

綜合毛利率報告期內連續下降

2016年至2019年6月,奧特維綜合毛利率分別為46.63%、38.25%、34.07%、28.12%,報告期內連續下降。另外,其主營業務毛利率也一直處于下滑狀態。報告期內,奧特維主營業務毛利率分別為46.63%、38.26%、34.16%、29.40%。

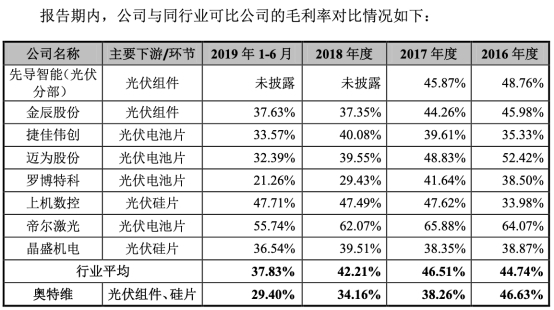

與同行業可比公司對比,報告期內,同行業可比公司毛利率平均值分別為44.74%、46.51%、42.21%、37.83%。由此可見,2017年至2019年6月,奧特維主營業務毛利率均低于同行業可比公司毛利率均值。

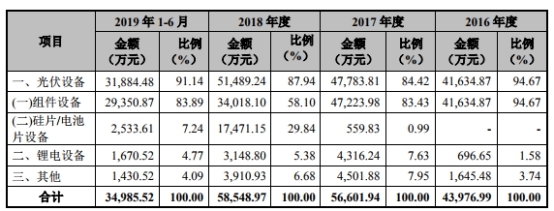

雖然奧特維產品主要應用于晶體硅光伏行業和鋰動力電池行業,但是其收入主要來自于銷售光伏設備。2016年至2019年上半年,奧特維光伏設備銷售收入分別為4.16億元、4.78億元、5.15億元和3.19億元,在營收中的占比分別為94.67%、84.42%、87.94%和91.14%。

而作為奧特維收入支柱的光伏設備,其毛利率同樣也連續下滑。2016年至2019年上半年,奧特維光伏設備毛利率分別為46.82%、37.05%、35.64%、29.80%。

奧特維表示,光伏設備毛利率下降是由于,報告期內,光伏行業的客戶為降低生產成本,提高光電轉化效率,實現平價上網,不僅要求設備廠商提高產品的性能和產能,導致設備廠商臺均成本上升,還不斷壓低設備價格,提高設備的性價比。而且,設備行業產能擴張彈性較大的特點,導致行業內競爭較為激烈。

鋰電設備現經營決策失誤 產品連年虧損

奧特維稱,公司于2016年通過并購智能裝備公司切入鋰電設備領域,并于當年成功推出圓柱模組PACK線、軟包模組PACK線。該等產品具備全流程的數據跟蹤、存儲和回溯功能,可實現從電芯到模組的全自動智能化生產,其標準產線產能分別為240PPM和20PPM,達到了行業領先水平。

據財聯社報道,2016年,無錫奧特維全球銷售總監嚴明曾表示,奧特維希望在下一個產業領域復制光伏核心設備上的成功,以此來夯實奧特維“智能工廠”戰略布局。

然而鋰電業務發展卻不如預期。2016年至2019年上半年,奧特維鋰電設備產品連年虧損,銷售收入分別為696.65萬元、4326.97萬元、3172.06萬元和1728.47萬元,凈利潤分別為-2230.29萬元、-2238.99萬元、-2737.76萬元和-879.81萬元。作為公司鋰電設備中的主要產品,模組PACK線毛利率在2016年-2019年6月分別為48.94%、35.12%、-0.21%、11.45%。

奧特維也在招股書中承認了“經營決策失誤”。奧特維表示,報告期內,公司為改變單一產品格局,同時充分利用公司的技術、客戶等資源,豐富產品線,開始從光伏行業向鋰動力電池行業滲透。為配合這一戰略調整,公司加大了人員擴張、儲備,但人員擴張速度與當期業務發展需求不匹配,導致公司員工人數在報告期內發生較大波動,并對公司2017年、2018年經營業績、現金流等產生較大不利影響。公司已采取措施糾正上述失誤。

是否存在“變相退貨”情況

據每日經濟新聞,奧特維銷售串焊機設備,但公司主營業務中沒有相關二手設備經銷業務,可公司偏偏于2019年3月向天合光能采購了12臺二手串焊機。此外,天合光能又向奧特維附贈了10臺二手串焊機。而該批22臺二手串焊機,均系奧特維2014年至2016年售予天合光能。

這22臺二手串焊機設計使用年限為10年。其中,12臺采購而來的二手串焊機保養較好,尚可使用年限為5年至7年不等。而10臺附贈二手設備已使用了4年至5年,目前已經無法正常使用。也就是說,這10臺附贈設備,并沒有達到設計使用年限。

在采購了這批二手設備之后,奧特維又直接向無關聯第三方進行批量銷售。由于銷售價格相對較低,導致毛利為-263.44萬元。簡單來說,就是虧本處理了。

對于是否存在銷售退回、變相退貨的情況,以及是否涉及產品質量等問題,奧特維予以否認。公司表示,此次采購是為了配合天合光能技改項目,且相關設備也已過了12個月質量保證期。采購天合光能二手設備,有利于公司維護與其客戶關系。而負毛利處置相關資產,則是為了降低機會成本,并加快資產周轉。

資料顯示,2018年,奧特維經營活動產生的現金流量凈額為-6740.15萬元。在經營性現金流相對緊張的背景下,仍幫助客戶虧本處理二手設備,奧特維的做法著實令人不解,而這可能與其對天合光能大額銷售合同有關。

記者在查詢第一輪審核問詢回復中“重要銷售合同”時注意到,2016年以來,公司及子公司對天合光能科技(泰國)、天合光能、天合光能(宿遷)、天合光能(常州)銷售合同金額分別為206.40萬美元(約合人民幣1438.88萬元)、2851.20萬元、2740.00萬元和2951.56萬元,合計9981.64萬元。

這些合同約定的設備均于2019年開始交付,目前所有設備均未驗收。2018年,奧特維營業收入為5.86億元。由此可見,對天合光能近1億元銷售合同的履行情況,對奧特維影響頗大。

兩年時間內估值縮水逾3億

根據《上海證券交易所科創板股票上市規則》第2.1.2條之要求,奧特維選擇其第一項上市標準,即:“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

公司最近一次外部融資系2017年3月完成,該次發行價格為20.25元/股,對應的投后估值約為14.99億元。公司最近一次股權轉讓系2019年3月完成,轉讓價格為16.00元/股,對應的估值約為11.84億元。

這意味著,近兩年時間內,奧特維整體估值就縮水了3.15億元。

獨董身兼數職引質疑

中國網財經報道,2019年4月,奧特維股東張志強曾因未按時履行法律義務被法院強制執行;2019年5月,股東無錫奧創投資合伙企業被列入企業經營異常名錄;報告期內,股東無錫市華信安全設備有限公司還兩次受到行政處罰。

此外,公司內部的獨立董事張志宏身兼數職也引起了業內注意。

據招股說明書,奧特維獨立董事張志宏還擔任著中南財經政法大學教授和愛爾眼科醫院集團股份有限公司、東風汽車股份有限公司、周六福珠寶股份有限公司、深圳國人通信股份有限公司及東華科技股份有限公司共6家公司的獨立董事。

此前,張志宏還曾于2017年10月成為立得空間信息技術股份有限公司獨立董事,現張志宏已辭去該公司董事職務。

奧特維的獨立董事同時任大學教授及6家公司的獨立董事,面對如此超負荷的任職,張志宏是否有足夠的時間和精力做到勤勉盡責引起了業內質疑。

根據證監會發布的《關于在上市公司建立獨立董事制度的指導意見》規定:“上市公司董事會成員中應當至少包括三分之一獨立董事,獨立董事原則上最多在5家上市公司兼任,并確保有足夠的時間和精力有效地履行獨立董事的職責,獨立董事連任時間不得超過6年。”

據大眾證券報報道,此前因獨董身兼多家公司而遭交易所“拒絕”已有先例。如2007年,深康佳大股東提名清華大學教授朱武祥出任深康佳A獨立董事。深交所就以“出任獨董的上市公司數量超過5家”為理由拒絕了朱武祥的深康佳獨董任職要求。

營業收入或涉嫌虛增

證券市場紅周刊報道稱,記者仔細研究其營收與相關財務數據的勾稽關系后發現,奧特維營業收入存在虛增的嫌疑。

招股書披露,奧特維2018年營業收入總額達5.86億元,其中有1.24億元的境外收入,該部分實行免、抵、退稅政策,因此一般情況下不需要考慮增值稅的問題。境內收入的增值稅稅率自2018年5月起由17%下調為16%,因此1-4月按17%計算,5-12月按16%計算。經計算2018年含稅營業收入金額達6.62億元。

根據財務勾稽的原理,這個規模的含稅營業收入在財務報表中將體現為同等規模的現金流量流入和應收賬款及應收票據等經營性債權的增減。

合并現金流量表顯示,2018年奧特維“銷售商品、提供勞務收到的現金”為3.62億元,剔除預收賬款的增加額4920.58萬元影響后,與營收相關的現金流入金額達3.13億元。將該金額與當期6.62億元的含稅營業收入對比,差額為3.48億元,這表明該公司當期有3.48億元的含稅收入未能收到現金,理論上,這將導致奧特維的應收票據及應收賬款等經營性債權相應增加3.48億元。

再看其資產負債表,2018年奧特維應收票據及應收賬款合計金額達 3.15億元,2017年該項目金額為2.69億元,因此可知本期該項增加了 4549.19萬元。此外,2018年其計提應收票據及應收賬款的壞賬準備較上期增加了956.42萬元,考慮到這部分因素影響,其應收票據及應收賬款實際增加金額應該為5505.61萬元,這與上述理論應增加額相較差了2.93億元。這也就意味著其有2.93億元的營業收入沒有收到現金,也沒有相應經營性債權的支持,而這部分或含“水分”的營業收入約占當期營收總額的五成,也就是說,奧特維有一半的營收存在虛增的嫌疑。

當然,其中的差異不排除是其使用應收票據背書或貼現導致,然而若真存在如此大額的背書貼現,其為何在招股書中對此卻只字未提?這還需要公司給出合理的解釋。

不僅如此,同樣的方式計算奧特維2017年的營收數據,也存在巨額差異。2017年其營業收入為5.66億元,其中有1.5億元境外收入不考慮增值稅,境內收入則適用于17%的增值稅稅率,經計算其含稅營收達6.37億元。

同期“銷售商品、提供勞務收到的現金”金額達2.75億元,而預收賬款減少額為3248.06萬元,因此,與當期營收相關的現金流入金額為3.07億元,該金額與當期含稅營收勾稽后相差3.3億元,理論上,該部分金額應當會導致當期經營性債權同等金額的增加。然而,2017年其應收票據及應收賬款在剔除了壞賬準備影響后較上期僅增加了1.7億元,較理論應增加金額少了1.6億元,而這1.6億元沒有相關債權和現金流支持的營收占當年營收總額比例達28%。

2016年年報與招股書多處數據打架

據中國網財經報道,記者對比奧特維此次IPO招股書與掛牌新三板期間的年報,發現中不少財務數據存在不一致的情形。

以2016年年報為例:奧特維營業收入為4.36億元,而招股書中2016年的營收顯示為4.4億元;年報中的營業成本為2.41億元,招股書中為2.35億元。

2016年報中的員工人數為1019人,而招股書中為1018人。雖然僅差1人,但應付職工薪酬卻差了一千多萬。年報中的應付職工薪酬為4353.95萬元,而招股書中則為3159.37萬元。

此外,年報中的存貨為2.06億元,招股書中為1.98億元;年報中的固定資產為907.63萬元,招股書中為870.31萬元。

為何招股書與年報披露的數據會有這么多不同之處?有媒體質疑,奧特維的財務或許是經過了“美化”。

關鍵詞: 奧特維凈利被逾期