經歷了2月份的低谷后,金融機構金融債的發行在上個月開始迎來“報復性”反彈,各券種發行均較為強勁。

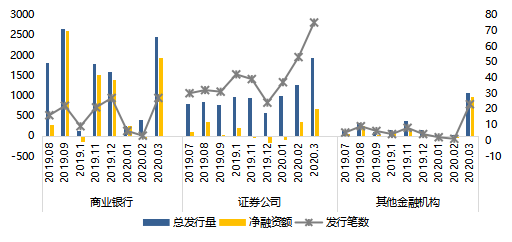

當月,金融債發行數量及規模均突破歷史峰值。其中,商業銀行金融債發行規模合計達2470.30億元,較2月份環比增長5.25倍。

中國人民大學國際貨幣研究所研究員甄新偉在接受《證券日報》記者采訪時表示,銀行發行金融債規模明顯增加,將有利于補充各類銀行特別是中小銀行資本金,緩釋受疫情沖擊不良資產增加所帶來的資本消耗壓力。

銀行金融債發行規模大增

東方金誠發布的金融債市場月報顯示,2020年3月份金融機構共計發行金融債125只,發行規模合計5494.80億元,環比及同比分別增長228.15%和44.64%,創歷史新高。

東方金誠金融業務部助理總經理李茜對《證券日報》記者表示,上月金融機構金融債發行規模環比出現大幅增長,主要受兩方面因素影響。一方面是由于3月為金融債發行季節性高峰;另一方面在當前逆周期政策調節下,市場流動性整體充裕,融資成本持續走低。

值得注意的是,政策引導下,商業銀行資本補充債券以及小微債發行節奏明顯加快,這其中商業銀行上月發行也開始呈現“井噴”態勢。

數據顯示,各家商業銀行3月份共計發行債券27只,較2月份增加24只,其中次級債8只,小微債14只。商業銀行金融債發行規模合計2470.30億元,環比增長5.25倍。

甄新偉對記者表示,市場利率水平較低,降低了金融機構負債成本,有助于降低實體經濟融資成本,這使得銀行金融債發行規模出現大幅增長。他同時指出,中小銀行發行金融債規模明顯增加,將有利于增強此類銀行服務中小微民營企業的能力,增強融資保障。“預計金融債在銀行資金來源渠道中將扮演越來越重要的角色。”

由于券商投行及自營業務有一定提升空間,自身資金及資本補充需求仍舊旺盛,因此證券行業金融債發行在上個月仍表現較強韌性。此外,3月其他金融機構債共計發行23只,包含6只保險公司資本補充債以及10只AMC及AIC發行的金融債。

受益于政策支持以及融資環境友好,3月份金融債發行主體下沉至A+,中小金融機構發債占比環比略有改善。金融機構共計發行的125只金融債中,主體級別為AAA、AA+、AA及以下債券數量分別為99只、18只和8只。

發債商業銀行當月主體級別下沉至A+,商業銀行二級資本債發行利差維持平穩;AAA商業銀行債利差持續收縮,但商業銀行債等級利差走闊。

受監管繼續加強逆周期調節力度,貨幣寬松邊際加碼所致,3月份流動性保持充裕。因中長期債券發行占比提升,金融債加權發行利率為3.11%環比增加3.29bp。

金融債交投活躍

二級市場方面,隨著海外疫情蔓延使得避險情緒升溫,3月份金融債成交量明顯增加。當月金融債成交規模環比大幅增長92.80%,同比增長128.13%,交投活躍度明顯提高。

3月份債券市場持續走強,金融債市場分化程度有所收斂。

銀行債方面,票面交易價格漲幅達到2元及以上的商業銀行次級債共計10筆,發行主體級別集中在AA+及以下。上述銀行的經營區域集中在東北、山東、山西等地,其信貸資產質量普遍承壓。而同期價格跌幅在0.5元及以上的商業銀行債券共計8筆,主體級別集中在AA+及以上。

記者還發現,因資產質量及盈利能力的較好表現,有銀行于上月被上調主體級別。由于嵊州農商行存貸款業務穩步發展,信貸資產質量持續改善,盈利能力及資本充足率水平良好,其主體級別被上調至AA。

對于4月份的金融債市場,李茜對《證券日報》記者表示,在政策加持下,本月金融債發行量或將維持高位,債券到期收益率仍存一定下行空間,但需關注部分中小金融機構債券異常波動風險。預計4月份商業銀行小微債及資本補充債券將延續當期發行趨勢。(記者 呂東)