1月14日,湖南南新制藥股份有限公司(以下簡稱“南新制藥”)首發上會。南新制藥擬登陸上交所科創板,公開發行股票的數量不超過3500萬股,保薦機構為西部證券。南新制藥擬募集資金6.70億元,用于創新藥研發項目、營銷渠道網絡升級建設項目、補充流動資金。

2016年至2019年1-6月,南新制藥實現營業收入分別為2.78億元、3.48億元、7.01億元、4.54億元,歸屬于母公司股東的凈利潤分別為1460.68萬元、2714.93萬元、5352.55萬元、3512.57萬元,扣除非經常性損益后歸屬于母公司股東的凈利潤分別為661.13萬元、2184.89萬元、4796.69萬元、3399.86萬元。

報告期內,南新制藥經營活動產生的現金流量凈額分別為7534.60萬元、7072.11萬元、6440.58萬元、1.03億元。

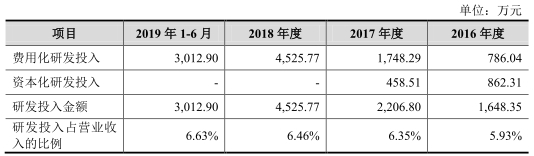

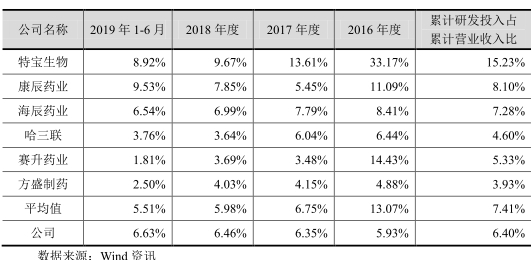

公司研發投入占比低于行業均值。2016年至2019年1-6月,南新制藥研發投入金額分別為1648.35萬元、2206.80萬元、4525.77萬元、3012.90萬元,研發投入占營業收入的比例分別為5.93%、6.35%、6.46%、6.63%,同行業可比公司研發投入/營業收入比分別為13.07%、6.75%、5.98%、5.51%。公司累計研發投入占累計營業收入比為6.40%,低于行業均值7.41%。

報告期內,公司研發費用分別為786.04萬元、1748.29萬元、4525.77萬元、3012.90萬元,研發費用率分別為2.83%、5.03%、6.46%、6.63%。

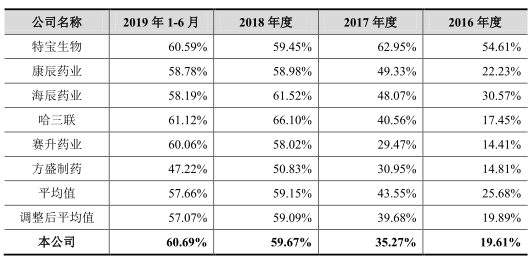

南新制藥銷售費用猛增,2016年至2019年1-6月,南新制藥銷售費用分別為5454.12萬元、1.23億元、4.18億元、2.76億元。2017年、2018年銷售費用增長率分別為124.76%和240.98%。報告期內,公司銷售費用率分別為19.61%、35.27%、59.67%和60.69%。

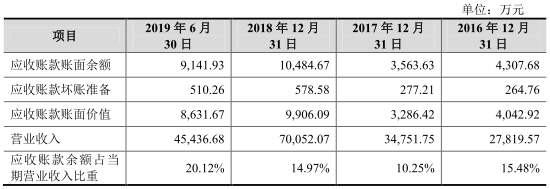

2016年至2019年6月30日,南新制藥應收賬款賬面余額分別為4307.68萬元、3563.63萬元、1.05億元、9141.93萬元,壞賬準備264.76萬元、277.21萬元、578.58萬元、510.26萬元。

2018年,南新制藥逾期應收賬款占應收賬款總額近50%。報告期內,應收賬款逾期金額分別為909.75萬元、557.82萬元、5219.14萬元、3723.44萬元,占期末總額比例分別為21.12%、15.65%、49.78%、40.73%。

報告期內,南新制藥存貨金額分別為3632.87萬元、2694.93萬元、4113.02萬元和3358.02萬元,占流動資產的比重分別為17.84%、15.82%、14.45%和9.75%,占比較高。

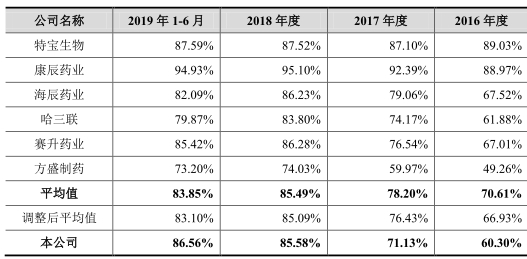

南新制藥毛利率持續上升,2016年至2019年1-6月,南新制藥毛利率分別為60.30%、71.13%、85.58%和86.56%,同行業上市公司的毛利率均值分別為66.93%、76.43%、85.09%、83.10%。

據長江商報報道,南新制藥資產負債率遠高于同行,公司母公司資產負債率分別為72.18%、60.06%、52.27%,合并口徑資產負債率分別為72.14%、66.41%、61.95%,而同期同行業可比上市公司合并口徑資產負債率分別為20.75%、17.86%、22.11%,去年公司負債率就為同行的三倍左右。

南新制藥在對中國經濟網記者的回復中表示,報告期內,公司資產負債率高于其他可比上市公司,主要系公司融資渠道較為單一,成立以來主要依靠銀行貸款進行融資,公司負債主要為流動負債,因此流動比率、速動比率相對較低。未來公司將更加有效應用資金,嚴格控制成本輸出,努力優化債務結構,改善資產負債率。

據中國企業報旗下微信公眾號《經鑒》報道,南新制藥業績大幅增長的主要原因是產品大幅漲價,而與此同時,公司產能利用率卻呈現下滑趨勢。報告期內,第一大產品辛伐他汀分散片每片銷售單價分別為0.7584元、0.9366元、1.8563元,增幅超過1倍。帕拉米韋氯化鈉注射液300mg/100ml2018年價格是157.25元,而2016年僅43.19元,翻了3倍多。

招股說明書披露,2016年至2018年,南新制藥片劑的產能利用率分別為76.37%、31.09%、53.89%;膠囊劑的產能利用率分別為61.28%、73.01%、37.92%;注射液的產能利用率分別為53.10%、39.27%、60.22%。

中國經濟網查詢發現,按照國際通行標準,產能利用率(實際產量與產能之比)低于75%為嚴重產能過剩。

南新制藥主營業務收入的70%來自仿制藥。據中國經營報報道,過去三年,南新制藥仿制藥收入占公司主營業務收入的比重均超過七成。南新制藥仿制藥業務收入分別為2.54億元、2.77億元、5.49億元,占公司主營業務收入的比重分別為91.51%、79.79%及78.31%。公司仿制藥品種辛伐他汀分散片、頭孢克洛膠囊、頭孢呋辛酯分散片、乳酸環丙沙星氯化鈉注射液等均通過收購廣州南新獲得。

南新制藥對中國經濟網記者表示,公司創新藥產品帕拉米韋近三年銷售收入增長快速,截止2019年6月30日,帕拉米韋的收入已達總收入的43.53%,為公司第一大產品,公司不存在過度依賴仿制藥的問題。

據界面報道,南新制藥大量仿制藥批件即將到期,截至說明書簽署日,公司有39個仿制藥批件即將在2020年內到期,根據公司對相關批件價值的綜合考量,南新制藥目前已按照批件再注冊要求有序開展其中13個藥品批件的申請工作,其余26個藥品批件不再安排再注冊。

醫藥產品生產企業沖刺科創板

南新制藥是一家專注于化學藥物的研發、生產與營銷的創新型制藥企業,致力于重大疾病、突發性疾病的新藥和特效藥研發及產業化。報告期內,公司主營業務收入主要來源于醫藥產品的銷售,其中藥品制劑銷售收入占公司主營業務收入的100%。

公司主要產品分別為辛伐他汀分散片、帕拉米韋氯化鈉注射液、乳酸環丙沙星氯化鈉注射液、頭孢克洛膠囊、頭孢呋辛酯分散片、其他化學制劑。上述主要產品銷售收入均來自廣州南新。廣州南新為公司重要子公司。

報告期核心技術產品收入占主營業務收入的比重分別為61.65%、69.10%、71.22%、75.90%,其中創新藥帕拉米韋氯化鈉注射液收入占主營業務收入的比重為8.49%、20.21%、21.69%、45.53%。

南新制藥的控股股東為湖南湘投控股集團有限公司,持有公司38.10%的股份。湖南省人民政府國有資產監督管理委員會持有湖南湘投控股集團有限公司100.00%的股權,系公司的實際控制人。

南新制藥擬登陸上交所科創板,公開發行股票的數量不超過3500萬股,保薦機構為西部證券。南新制藥擬募集資金6.70億元,4.10億元用于創新藥研發項目、1.20億元用于營銷渠道網絡升級建設項目、1.40億元用于補充流動資金。

營業收入、凈利潤雙增長

2016年至2019年1-6月,南新制藥實現營業收入分別為2.78億元、3.48億元、7.01億元、4.54億元,歸屬于母公司股東的凈利潤分別為1460.68萬元、2714.93萬元、5352.55萬元、3512.57萬元。

報告期內,公司扣除非經常性損益后歸屬于母公司股東的凈利潤分別為661.13萬元、2184.89萬元、4796.69萬元、3399.86萬元。

報告期內,南新制藥經營活動產生的現金流量凈額分別為7534.60萬元、7072.11萬元、6440.58萬元、1.03億元。

其中,公司銷售商品、提供勞務收到的現金分別為3.10億元、4.30億元、7.40億元、5.44億元。

公司2019年1-9月實現營業收入6.71億元,較上年同期增長29.67%;歸屬于母公司股東的凈利潤為4705.79萬元,較上年同期增長51.20%。

研發投入占比低于行業均值

2016年至2019年1-6月,南新制藥研發投入金額分別為1648.35萬元、2206.80萬元、4525.77萬元、3012.90萬元,研發投入占營業收入的比例分別為5.93%、6.35%、6.46%、6.63%。

其中,公司研發費用分別為786.04萬元、1748.29萬元、4525.77萬元、3012.90萬元,研發費用率分別為2.83%、5.03%、6.46%、6.63%。

2016年、2017年,公司研發投入占營業收入比例低于行業均值。報告期內,同行業可比公司研發投入/營業收入比分別為13.07%、6.75%、5.98%、5.51%。

公司累計研發投入占累計營業收入比為6.40%,低于行業均值7.41%。

南新制藥對中國經濟網記者表示,公司十分注重新藥研發,一直以來都將新藥研發作為公司發展的核心驅動力,并將其定為自身長期發展戰略,這為公司持續研發能力提供了方向保障。經過多年研發積累,公司掌握了化藥創新藥研發所需的核心技術,且能直接應用到其他多個在研產品的研發中,為公司持續研發能力提供了技術保障。公司研發團隊構成合理,在新藥研發的各個環節均有相應的技術帶頭人,為公司持續研發能力提供了人才保障。此外,公司報告期業績逐年增長,現金流狀況良好,報告期內研發投入保持在較高水平,研發投入預計隨著經營規模擴大將繼續保持增長,為公司持續研發能力提供了資金保障。

2018年銷售費用增長241%

南新制藥銷售費用猛增,2016年至2019年1-6月,南新制藥銷售費用分別為5454.12萬元、1.23億元、4.18億元、2.76億元。

2017年、2018年銷售費用增長率分別為124.76%和240.98%。

其中,學術教育費分別為3253.74萬元、1.02億元、3.82億元、2.55億元。

報告期內,公司銷售費用率分別為19.61%、35.27%、59.67%和60.69%,同行業公司銷售費用率分別為19.89%、39.68%、59.09%、57.07%。

公司在招股書中表示,報告期內隨著“兩票制”政策的逐步實施,公司的經銷商逐步由原有的代理經銷商轉變為配送經銷商,代理經銷商同時承擔區域性、本地化產品推廣和配送功能,因此公司在與代理經銷商合作的模式下,公司產品的銷售費用率相對較低,而在與配送經銷商合作的模式下,產品的市場推廣由公司籌劃和安排專業的市場推廣服務商進行,因此銷售費用率相對較高;報告期內隨著“兩票制”政策在更多省份推行,公司與配送經銷商合作的模式占比進一步提高,從而導致銷售費用金額和銷售費用率亦逐年增加。

南新制藥對中國經濟網記者表示,銷售費用符合行業情況,創新產品教育推廣活動增加。報告期內,公司主要產品均為處方藥品,涵蓋抗病毒類、心腦血管類、抗生素類等細分領域。處方藥的用藥需求除取決于市場容量外,還主要取決于藥品的療效、安全性和醫生對該藥品的認知程度,需要通過專業的學術指導提升產品的市場認可度。產品的特性、用法、療效等需要充分的學術教育,以獲得醫生對創新產品的了解和認可。公司擁有多個獨家產品,尤其是創新藥,其特性往往不為市場所熟悉和了解,這就需要公司持續不斷的學術教育工作。針對未被滿足的臨床需求、疾病未來診療趨勢等,展開循證醫學研究工作,讓更多的臨床工作者進一步了解疾病、熟悉診療方案,從而使患者于中獲益。

2018年應收賬款一半逾期

2016年至2019年6月30日,南新制藥應收賬款賬面余額分別為4307.68萬元、3563.63萬元、1.05億元、9141.93萬元,壞賬準備264.76萬元、277.21萬元、578.58萬元、510.26萬元。

公司應收賬款余額占當期營業收入比重分別為15.48%、10.25%、14.97%、20.12%。

2018年,南新制藥逾期應收賬款占應收賬款總額近50%。報告期內,應收賬款逾期金額分別為909.75萬元、557.82萬元、5219.14萬元、3723.44萬元,占期末總額比例分別為21.12%、15.65%、49.78%、40.73%。

公司稱,2018年末應收賬款余額相比以前年度增長較快,主要系公司主動適應行業政策變化,采用專業化學術推廣模式進行銷售,客戶主要為全國性大型醫藥配送經銷商,資信良好,公司給予客戶一定時間的賬期,從而導致期末應收賬款余額大幅提高。

存貨周轉率下滑

2016年至2019年6月30日,南新制藥存貨金額分別為3632.87萬元、2694.93萬元、4113.02萬元和3358.02萬元,占流動資產的比重分別為17.84%、15.82%、14.45%和9.75%,占比較高。

報告期內,南新制藥存貨周轉率分別為3.36、3.09、2.88、3.16。

2016年末、2017年末、2018年末和2019年6月30日,原材料和庫存商品合計占存貨總額的比例分別為91.30%、93.60%、91.25%和85.80%,系存貨的主要構成部分。

公司稱,2018年末存貨余額較上年增加,一方面由于年末冬季為流感高發期需增加帕拉米韋氯化鈉注射液產品備貨,另一方面公司根據2019年銷售計劃,對公司其他主要產品年末庫存情況進行了統籌安排,報告期內不存在異常的存貨余額增長。

報告期內,公司分別計提了67.54萬元、97.56萬元、98.45萬元和172.39萬元的存貨跌價準備,主要為接近藥效期的產成品減值。

毛利率逐年上升

南新制藥毛利率持續上升,2018年開始超過同行公司毛利率均值。2016年至2019年1-6月,南新制藥毛利率分別為60.30%、71.13%、85.58%和86.56%,同行業上市公司的毛利率均值分別為66.93%、76.43%、85.09%、83.10%。

公司稱,公司與同行業公司存在一定的差異,主要系各公司主要產品及銷售模式存在一定差異所致。隨“兩票制”逐步推行調整銷售模式,公司銷售從招商代理模式轉變為專業化學術推廣模式,毛利率有所上升,與海辰藥業、哈三聯、賽生藥業等毛利率變動趨勢基本一致。

由于特寶生物2016年至2019年6月期間銷售模式未因“兩票制”影響而變化,剔除其影響后報告期內同行業可比上市公司平均毛利率平均分別為66.93%、76.43%、85.09%和83.10%,與公司毛利率水平及變動趨勢不存在顯著差異。

資產負債率遠高于同行

據長江商報報道,南新制藥財務壓力遠高于同行。截至各報告期末,公司資產總額分別為6.15億元、6.03億元、6.96億元,母公司資產負債率分別為72.18%、60.06%、52.27%,合并口徑資產負債率分別為72.14%、66.41%、61.95%,而同期同行業可比上市公司合并口徑資產負債率分別為20.75%、17.86%、22.11%,去年公司負債率就為同行的三倍左右。

此外,截至報告期末,南新制藥流動比率分別為0.62、0.52、1.00,速動比率分別為0.51、0.43、0.86,相對較低。

對此,南新制藥表示,主要系公司融資渠道較為單一,成立以來主要依靠銀行貸款進行融資,導致資產負債率較高。同時,由于公司負債主要為流動負債,因此流動比率、速動比率相對較低。

南新制藥在對中國經濟網的采訪回復中稱,報告期內,公司資產負債率高于其他可比上市公司,主要系公司融資渠道較為單一,成立以來主要依靠銀行貸款進行融資,報告期各期末負債總額分別為44,334.53萬元、40,014.15萬元、43,123.20萬元和43,123.69萬元,導致資產負債率較高。同時,由于公司負債主要為流動負債,因此流動比率、速動比率相對較低。未來公司將更加有效應用資金,嚴格控制成本輸出,努力優化債務結構,改善資產負債率。

業績增長靠漲價

據中國企業報旗下微信公眾號《經鑒》報道,南新制藥業績大幅增長的主要原因是產品大幅漲價,而與此同時,公司產能利用率卻呈現下滑趨勢,這為公司業績的持續增長埋下隱患。

招股說明書披露,辛伐他汀分散片和帕拉米韋氯化鈉注射液兩大產品是公司收入的主要來源。報告期內,辛伐他汀分散片收入占主營業務收入的比例分別為43.63%、41.64%和39.28%,是公司的第一大產品。帕拉米韋氯化鈉注射液2016年、2017年和2018年收入占比分別為8.49%、20.21%和21.69%。兩大產品合計毛利占比為69.77%、77.57%和65.64%。

受“兩票制”的影響,公司產品平均售價大幅增長。報告期內,第一大產品辛伐他汀分散片每片銷售單價分別為0.7584元、0.9366元、1.8563元,增幅超過1倍。帕拉米韋氯化鈉注射液300mg/100ml2018年價格是157.25元,而2016年僅43.19元,翻了3倍多。

與價格大幅上漲相反,公司產能利用率卻呈現下滑趨勢。招股說明書披露,2016年至2018年,南新制藥片劑的產能利用率分別為76.37%、31.09%、53.89%;膠囊劑的產能利用率分別為61.28%、73.01%、37.92%;注射液的產能利用率分別為53.10%、39.27%、60.22%。主要產品產能利用率大部分未超70%,最低低至31.09%。

另一方面,報告期內,主要產品帕拉米韋氯化鈉注射液的產銷率分別為120.54%、90.66%、79.12%,呈現大幅下降的趨勢。

中國經濟網記者就上述問題對南新制藥進行采訪,對方回復表示,在國家實施“兩票制”前,公司主要采取招商代理模式進行銷售,隨著“兩票制”逐步全面推廣,公司主動適應行業政策變化,銷售模式由招商代理模式逐步轉變為專業化學術推廣模式,其中2017年為過渡期,2018年開始全部為專業化學術推廣模式。專業化學術推廣模式下各產品平均單價均遠高于招商代理模式下平均單價,主要系“兩票制”實施后藥品流通環節減少,且招商代理模式下由代理經銷商承擔的學術推廣教育活動成本費用在專業化學術推廣模式下轉由公司承擔,因此公司產品平均銷售價格相應提高,但終端藥品價格并未發生重大變化。

超七成營收依賴仿制藥 創新藥研發能力遭疑

據中國經營報報道,報告期內南新制藥僅有的一款上市“創新藥”為技術引進再創新,公司主營業務收入的70%依賴仿制藥收入。

南新制藥在日前發布的IPO招股書中提及,公司是一家以創新藥研發為核心、以臨床需求為導向,集藥品研發、生產和銷售于一體的創新型制藥企業。公司主要產品包括創新藥帕拉米韋氯化鈉注射液及辛伐他汀分散片、頭孢克洛膠囊、頭孢呋辛酯分散片、乳酸環丙沙星氯化鈉注射液等仿制藥產品。

報告期內,南新制藥仿制藥業務收入分別為2.54億元、2.77億元、5.49億元,占公司主營業務收入的比重分別為91.51%、79.79%及78.31%。

不難看出,過去三年,南新制藥仿制藥收入占公司主營業務收入的比重均超過七成。

對此,上交所在日前發布的《審核問詢函》中要求南新制藥說明公司“以創新藥研發為核心的創新型制藥企業”的信息披露是否符合發行人實際情況,是否存在虛假記載、誤導性陳述或重大遺漏。上交所同時要求南新制藥在招股說明書“業務和技術”章節刪除與發行人主營業務無關的冗余信息、重復出現的關于創新藥內容。

根據招股說明書披露,南新制藥已上市新藥帕拉米韋氯化鈉注射液和在研新藥鹽酸美氟尼酮的技術來源均為技術引進再創新。其中帕拉米韋相關技術系南新制藥2009年上半年從軍科院毒物藥物研究所處以技術轉讓的方式獲得,2013年4月,該藥在國內獲批上市。

此外,公司仿制藥品種辛伐他汀分散片、頭孢克洛膠囊、頭孢呋辛酯分散片、乳酸環丙沙星氯化鈉注射液等均通過收購廣州南新獲得。

就此,上交所要求南新制藥結合創新藥產品的技術引進情況披露,公司是否有創新藥的研發能力,是否掌握關鍵核心技術;結合仿制藥產品來自企業收購的情況,補充披露發行人是否具有仿制藥的研發能力,是否掌握關鍵核心技術。

南新制藥在對中國經濟網記者的回復中表示,公司創新藥產品帕拉米韋近三年銷售收入增長快速,截止2019年6月30日,帕拉米韋的收入已達總收入的43.53%,為公司第一大產品,公司不存在過度依賴仿制藥的問題。

大量仿制藥批件即將到期

據界面報道,根據《藥品注冊管理辦法》等相關規定,藥品批件有效期屆滿,需要繼續生產的,申請人應當在有效期屆滿前6個月申請再注冊。據南新制藥描述,截至說明書簽署日,公司有39個仿制藥批件即將在2020年內到期,根據公司對相關批件價值的綜合考量,南新制藥目前已按照批件再注冊要求有序開展其中13個藥品批件的申請工作,其余26個藥品批件不再安排再注冊。

南新制藥表示,根據相關法律法規、行業慣例及發行人過往經驗,公司可以合理預計藥品批件在到期前能夠完成此次藥品批件的再注冊。南新制藥進一步“安撫”稱,公司即將到期的批件均系長期未實現正常產銷的品種,相關產品產生的銷售收入占比非常小,即便未按計劃完成再注冊,短期內也不會對公司生產經營的正常開展產生負面影響。

除了批件到期的問題外,仿制藥的一致性評價也尚未“通關”。

截至說明書簽署日,南新制藥僅頭孢克洛膠囊通過一致性評價。截至2019年12月27日,公司主要仿制藥產品辛伐他汀分散片有3家同類藥品通過一致性評價、頭孢呋辛酯有9家同類藥品通過一致性評價。根據一致性評價相關規定以及已通過品種的過評時間、劑型及規格,公司該等品種需完成一致性評價工作的期限分別為2022年5月28日和2021年6月24日。2016年、2017年、2018年和2019年1-6月,上述品種合計為公司貢獻的毛利占比分別為63.78%、57.99%、50.8%和33.16%,占比較高。

也因此,南新制藥無奈提醒:如果公司各品種過評時間較晚或逾期未完成,將造成該品種短期內無法正常參與公立醫院集中采購環節或藥品批件無法再注冊,從而導致公司相關仿制藥產品收入下降甚至無法繼續生產,對公司經營業績產生不利影響。