是嚴(yán)格遵照“對(duì)賭協(xié)議”勒令對(duì)方渡讓股權(quán)或者現(xiàn)金補(bǔ)償,還是加大籌碼期待更好結(jié)果?

現(xiàn)在,有答案了。

在首次報(bào)送申報(bào)稿的9個(gè)月后,華安鑫創(chuàng)控股(北京)有限公司(下稱華安鑫創(chuàng))終于更新了招股說(shuō)明書。盡管頁(yè)碼較之前整整多出了199頁(yè),但在兩年前以業(yè)績(jī)對(duì)賭為條件參與增資擴(kuò)股的五家PE機(jī)構(gòu)看來(lái),這至少代表被下注的華安鑫創(chuàng)距離創(chuàng)業(yè)板更近了。“過(guò)往不究”,往往意味著更可觀的利益正在招手。

據(jù)最新版招股書顯示,華安鑫創(chuàng)此次擬發(fā)行新股不超過(guò)2000萬(wàn)股,占發(fā)行后總股本的比例不超過(guò)25%,擬融資金額達(dá)5.5億元。本次上市的募資將被用于前裝座艙全液晶顯示系統(tǒng)研發(fā)升級(jí)項(xiàng)目(2.41億元);后裝座艙顯示系統(tǒng)研發(fā)升級(jí)項(xiàng)目(1.1億元);座艙駕駛體驗(yàn)提升研發(fā)中心項(xiàng)目(0.99億元);補(bǔ)充流動(dòng)資金(1億元)。

僅僅成立六年時(shí)間,這家由何氏家族控制的汽車智能網(wǎng)聯(lián)座艙電子服務(wù)商,貌似摸到了資本市場(chǎng)的裙裾。

股權(quán)結(jié)構(gòu)上,發(fā)行股本后何信義和何攀父子兩人將一共擁有32.06%的股份。其中,何信義持有22%的股份為該公司第一大股東;肖炎為公司第二大股東,持股18.57%;何攀為公司第三大股東,持股10.06%。

《投資時(shí)報(bào)》研究員查閱該公司更新后的招股書后注意到,除了對(duì)2016、2017財(cái)年扣非歸母凈利潤(rùn)做出微調(diào),更重要是該公司首次披露了2017年6月中一次業(yè)績(jī)對(duì)賭行動(dòng),即向銀川君度、上海聯(lián)創(chuàng)、上海祥禾、蘇州大得、西藏泰潤(rùn)等五家有意增資入股機(jī)構(gòu)承諾——2017年下半年及2018財(cái)年的的凈利潤(rùn)將分別達(dá)到5500萬(wàn)元和1.35億元。按照當(dāng)時(shí)雙方達(dá)成的相關(guān)協(xié)議,若華安鑫創(chuàng)屆時(shí)未能業(yè)績(jī)達(dá)陣,則必須進(jìn)行業(yè)績(jī)補(bǔ)償,逾期未補(bǔ)償則按20%年息加收罰息。

最終結(jié)果顯示,該公司上述時(shí)間段實(shí)際獲取凈利較其承諾分別少出0.004%和45.3%。不過(guò),最新招股書披露,銀川君度、上海聯(lián)創(chuàng)、上海祥禾、蘇州大得、西藏泰潤(rùn)已分別與華安鑫創(chuàng)的實(shí)控人何信義、何攀簽署了解除協(xié)議,《增資擴(kuò)股協(xié)議的補(bǔ)充協(xié)議》及相關(guān)項(xiàng)下的業(yè)績(jī)承諾、業(yè)績(jī)補(bǔ)償?shù)葯?quán)利及義務(wù)均已完成解除,業(yè)績(jī)補(bǔ)償未實(shí)際執(zhí)行。

PE機(jī)構(gòu)當(dāng)然不是“散財(cái)童子”,2017年8月華安鑫創(chuàng)與國(guó)金證券(600109SH)簽署的上市輔導(dǎo)協(xié)議,或令他們對(duì)于“小利”寧肯再忍耐一下。

會(huì)得償所愿嗎?得看發(fā)審委的判斷了。不過(guò)《投資時(shí)報(bào)》研究員進(jìn)一步發(fā)現(xiàn),華安鑫創(chuàng)目前實(shí)現(xiàn)較高收入的業(yè)務(wù)事實(shí)上毛利率較低,而應(yīng)收賬款占總資產(chǎn)的比例也長(zhǎng)期維持在高位。此外,該公司還面臨現(xiàn)金流以及研發(fā)能力不足等風(fēng)險(xiǎn)。

面對(duì)急速冷凍的汽車市場(chǎng),無(wú)論是何氏父子,還是五家幕后機(jī)構(gòu),此刻或會(huì)念叨阿甘的那句經(jīng)典臺(tái)詞:生活就像一盒巧克力,你永遠(yuǎn)不知道下一顆是什么味道。

分銷業(yè)務(wù)占比逐年增加

華安鑫創(chuàng)以分銷起家,2013年公司正式成立后,一直致力于汽車智能座艙電子軟、硬件系統(tǒng)的研發(fā)和銷售。

華安鑫創(chuàng)的業(yè)務(wù),主要包括核心器件定制、軟件系統(tǒng)開發(fā)、通用器件分銷三部分。但是觀察2016至2018年及2019年上半年(下稱報(bào)告期)的營(yíng)收數(shù)據(jù)可以發(fā)現(xiàn),通用器件分銷業(yè)務(wù)收入占該公司公司總營(yíng)收的比例,正逐漸由26.66%升至61.07%。

從招股書中可以看出,華安鑫創(chuàng)的營(yíng)收越來(lái)越依賴于分銷業(yè)務(wù),核心器件定制業(yè)務(wù)也貢獻(xiàn)了相當(dāng)一部分營(yíng)收,而更能佐證“科技含金量”的軟件開發(fā)業(yè)務(wù),卻發(fā)展緩慢。

麻煩的是,據(jù)招股書顯示,正占據(jù)營(yíng)收過(guò)半江山的分銷業(yè)務(wù)的毛利率,在報(bào)告期內(nèi)分別只有15.76%、12.11%、8.69%和10.50%,核心器件定制業(yè)務(wù)的毛利率也分別只錄得11.53%、10.88%、12.30%和14.23%。反倒是軟件系統(tǒng)開發(fā)的毛利率,卻高達(dá)85.27%、78.78%、78.18%和79.90%。很可惜,華安鑫創(chuàng)的長(zhǎng)板卻并不在此。

華安鑫創(chuàng)的綜合毛利率在核心器件定制業(yè)務(wù)和通信器件分銷業(yè)務(wù)的拖累下,始終處于較低水平,未來(lái)是否能提高高毛利率業(yè)務(wù)的營(yíng)收則存在重大不確定。

據(jù)招股書顯示,報(bào)告期內(nèi),華安鑫創(chuàng)來(lái)自前五大客戶的營(yíng)收占總營(yíng)收的比重分別為80.88%,80.10%,82.20%和80.58%,客戶集中度較高。其中,對(duì)航盛電子的銷售收入占同期營(yíng)收的比重,分別達(dá)到13.11%、21.75%、33.99%和43.27%;對(duì)延鋒偉業(yè)通的銷售收入占同期營(yíng)收的比重,分別達(dá)到25.45%、48.45%、36.20%和24.16%。

華安鑫創(chuàng)近四年主營(yíng)業(yè)務(wù)收入情況

數(shù)據(jù)來(lái)源:華安鑫創(chuàng)招股書

應(yīng)收賬款占比過(guò)高

由于華安鑫創(chuàng)所處的上下游行業(yè)都處于多頭競(jìng)爭(zhēng)的格局,且熱銷車型往往集中在少數(shù)整車場(chǎng),部分項(xiàng)目車型的熱銷亦會(huì)使公司的收入來(lái)源也趨于集中。

但是,如果未來(lái)主要客戶的經(jīng)營(yíng)情況和資信狀況發(fā)生重大波動(dòng),也會(huì)對(duì)華安鑫創(chuàng)造成非常不利的影響。在中國(guó)車市經(jīng)歷18—19年拐點(diǎn)后,這種可能性無(wú)疑正在放大。

此外,報(bào)告期內(nèi)該公司的應(yīng)收賬款金額分別為1.925億元、2.706億元、3.208.億元和3.463億元,占期末總資產(chǎn)的比重分別為65.44%、55.1%、59.54%、62.16%。

而從其五大客戶期后回款情況表中可以了解到,華安鑫創(chuàng)的下游客戶都存在較長(zhǎng)的賬期,且公司收入還會(huì)受到季節(jié)性波動(dòng)等因素影響。因此,其應(yīng)收賬款較大可能進(jìn)一步導(dǎo)致公司出現(xiàn)資產(chǎn)流動(dòng)性風(fēng)險(xiǎn)和壞賬損失風(fēng)險(xiǎn)。

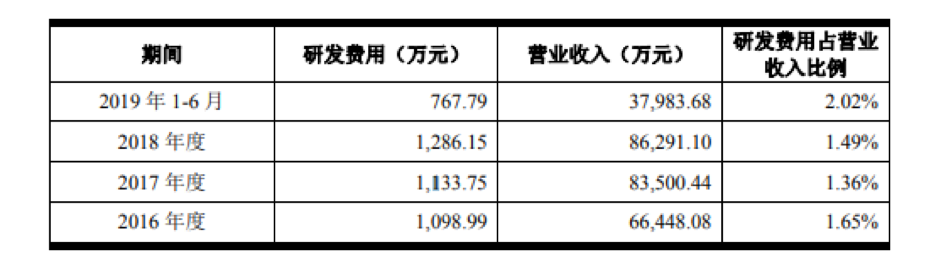

華安鑫創(chuàng)近四年研發(fā)費(fèi)用占營(yíng)收比例

數(shù)據(jù)來(lái)源:華安鑫創(chuàng)招股書

研發(fā)投入低于同業(yè)

盡管近年來(lái)華安鑫創(chuàng)的研發(fā)費(fèi)用雖然一直在增加,但相較于同行業(yè)公司來(lái)說(shuō),卻多少顯得微不足道。

比如,2016年至2018年,市值超過(guò)130億元的德賽西威(002920.SZ)研發(fā)投入占公司當(dāng)年?duì)I收的比例分別為6.0%、6.96%和10.04%。而市值規(guī)模更大的中科創(chuàng)達(dá)(300496.SZ),在2018年和2019年上半年研發(fā)投入占營(yíng)收的比例分別為16.04%和11.29%。

兩相對(duì)照,差距一目了然——華安鑫創(chuàng)報(bào)告期內(nèi)研發(fā)費(fèi)用投入僅在千萬(wàn)元級(jí)別,占營(yíng)業(yè)收入的比例也均在1.5%左右徘徊。即便是最高占比,也僅是2019年上半年實(shí)現(xiàn)的2.02%。要知道,按照歐盟統(tǒng)一標(biāo)準(zhǔn),5%以上才稱之為“高研發(fā)強(qiáng)度”。

更有意味的是,《投資時(shí)報(bào)》研究員發(fā)現(xiàn)華安鑫創(chuàng)擁有118名技術(shù)研發(fā)人員,占員工總數(shù)的63.78%。但是作為一個(gè)技術(shù)型公司,從2013成立至今卻只有一項(xiàng)自主研發(fā)的專利。