上市即將兩年的辰欣藥業(SH:603367),今年被列入到財政部的會計信息質量檢查名單。日前,辰欣藥業發布的2019年半年報顯示,雖然上半年銷售費用為5.71億元,同比下滑5.95%;但是,市場開發及廣告業務宣傳費用仍居高不下,共計5.01億元,占銷售費用總額的87.74%。

上半年銷售費用5.71億元

半年報顯示,上半年,辰欣藥業營收19.56億元,同比增長4.52%;歸屬上市公司股東的凈利潤為2.53億元,同比增長7.56%;銷售費用5.71億元,同比下滑5.95%,在營收中占比29.19%;研發費用1.65億元,同比增長71.53%,在營收中占比8.44%。

對于上半年銷售費用的下滑和研發費用的增長,辰欣藥業在半年報中披露,主要是報告期內市場開發費比去年同期減少、報告期內對研發項目投資加大所引起的。

一直以來,藥企的銷售費用高企與商業賄賂頻發備受監管層與社會公眾的關注。今年6月,財政部監督評價局與國家醫療保障局基金監管司共同抽取77家醫藥企業展開會計質量檢查,檢查的重點內容包括藥企銷售費用、成本和收入的真實性,以及是否存在私設“小金庫”現象;營銷人員的薪酬支付是否合規等。在這份77家醫藥企業名單中,辰欣藥業也在核查之列。

對于會計質量核查進度情況,中國網財經記者致電辰欣藥業董秘辦,但電話一直無人接聽。隨后記者發送采訪函至公司年報公布的董秘郵箱,但均因郵箱收件失敗被退回。

“市場、學術推廣費用”占銷售總額70%以上

資料顯示,辰欣藥業前身系山東魯抗辰欣藥業有限公司,成立于1998年11月。公司股票于2017年9月29日在上交所掛牌交易,是一家從事藥品研發、生產和銷售的綜合性制藥企業。

記者梳理其歷年年報發現,2017年和2018年期間,辰欣藥業的總營收分別為29.63億元、38.08億元,分別同比增長15.51%、28.54%;歸屬上市公司股東的凈利潤分別為億元3.67億元、5.04億元,同比增長48.74%、37.12%。數據顯示,2017年以來,公司的營收和凈利潤均保持15%以上的增長率,不過,2018年的凈利潤增長率出現下滑。

另外,2017年和2018年,辰欣藥業的銷售費用分別為7.61億元、10.89億元,分別同比增長61.92%、43.19%,在營收中占比分別為25.68%、28.60%。同期的研發投入分別為1.42億元、3.26億元,同比分別增長30.64%、129.56%,在總營收中占比分別為4.79%、8.56%。

據記者不完全統計,2017年至2018年,辰欣藥業市場、學術推廣費及咨詢費在銷售費用總額分別為5.69億元、9.04億元,在銷售總額中占比分別為74.77%、83.01%,呈上升態勢。

資料顯示,辰欣藥業2017年IPO上會時曾被證監會問及“在市場開發活動中是否存在商業賄賂或者變相商業賄賂情形”、“市場開發費支出的對手方情況,是否存在直接匯入無商業往來第三方賬戶、個人賬戶的情形”、“公司相關內控制度的執行情況及其有效性,能否有效防范商業賄賂風險”等問題。

IPO募集資金大手筆“投資理財”

除了不斷攀升的銷售費用和薄弱的研發投入,另一個值得注意的方面是,辰欣藥業近年在投資理財方面頗為大手筆。

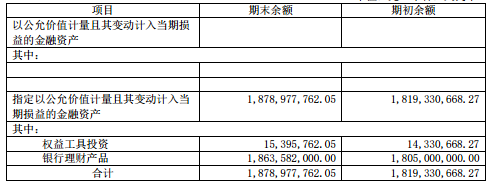

2019年半年報顯示,截止今年6月30日,公司上半年結構性存款理財支出已達5858.20萬元。記者還注意到,在交易性金融資產一欄,今年上半年的銀行理財產品數額高達18.64億元。

2019年上半年交易性金融資產

辰欣藥業2018年年報顯示,報告期內,公司結構性存款理財支出為13.75億元,截至2018年年末,辰欣藥業以自有資金購買銀行理財產品和保險理財產品的發生額分別為20.63億元和0.30億元,以募集資金購買銀行理財產品的發生額為15.80億元。

辰欣藥業2018年委托理財的整體情況