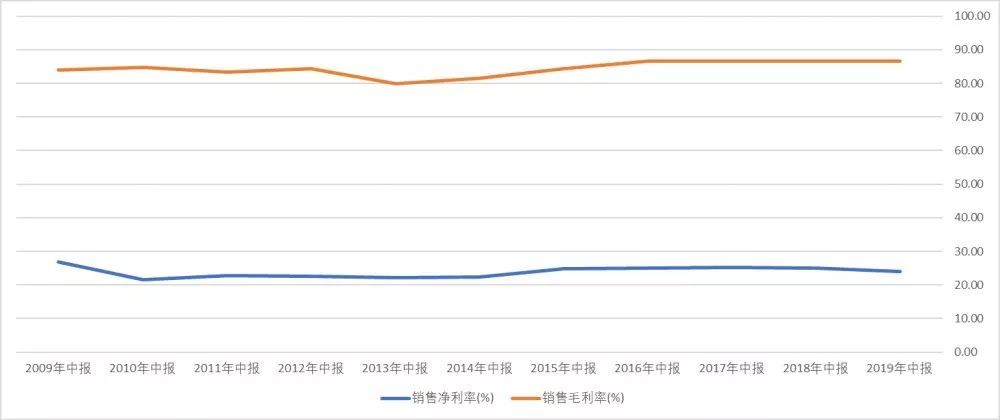

恒瑞醫藥(SH:600276)的毛利率和凈利率幾乎維持不變。十幾年來,毛利率一直在85%左右,凈利率在25%左右,這是連茅臺都很難達到的穩健指標。

當公司的基數達到一定規模后,繼續維持高增長是很難的,恒瑞有什么秘方嗎?

8月29日,恒瑞醫藥發布 2019 年半年報,營收和凈利潤增長一如既往的穩健,二級市場上市值達到了3500億元左右,繼續穩坐A股醫藥市值一哥。

但是恒瑞醫藥常年維持85%的高毛利率,即便是貴州茅臺(1140.000, 1.24,0.11%)都難以企及,這背后有各種疑點值得關注。

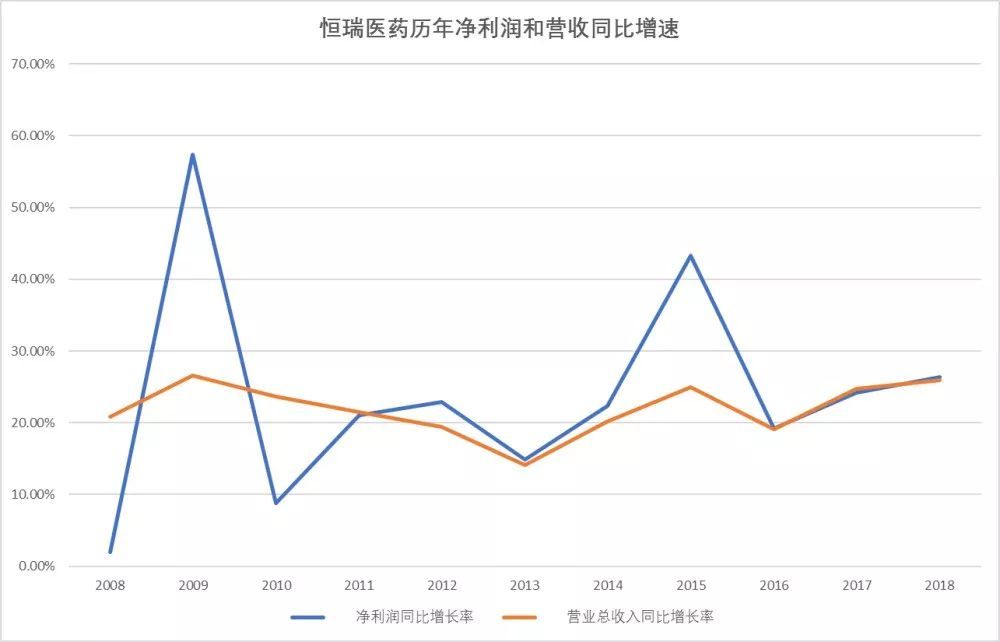

01 恒瑞醫藥高增長背后秘密

作為一家上市近20年的老牌A股公司,業績竟然一直保持著20%以上的增長率,從營收不足5億元增加到如今的200億元。這幾乎是一個“不可能完成的任務”,公司靠什么維持高增長的呢?

數據來源:公司歷年財報

中山大學《中國勞動力動態調查:2017年報告》顯示,中國勞動力的平均年齡為37.62歲,中國的勞動者在不斷的老去。不僅如此,整個國家的人口也在不斷的老去。

我國60歲以上老年人口20243萬,占總人口的14.9%。其中65歲及以上人口13161萬人。全世界老年人口超過1億的國家只有中國。2億老年人口數幾乎相當于印尼的總人口數,已超過了巴西、俄羅斯、日本等人口大國的人口數。

預計2033年前后我國老年人口將翻番到4億,到2050年左右,老年人口將達到全國人口的三分之一,“銀發潮”將對我國的經濟、社會、政治、文化發展產生深遠的影響。

老齡化最迫切面對的,就是醫療和養老問題。大部分人一生中開銷最大的不是房子不是汽車,而是醫療。醫療不僅是個人負擔,同時也是國家的沉重負擔。

【1】研發優勢

公司投入大量資金進行研發,主要方向是抗腫瘤藥物和麻醉藥,目前這幾類藥物的市場需求非常高。尤其是隨著醫療行業國產化替代的進行,恒瑞的市場越做越大。

【2】優異的資產負債構成

不少上市公司的高成長性,是犧牲了資產負債結構以及周轉率為代價的。而恒瑞醫藥的資產負債率近20年來,基本維持在10%左右。公司的應收賬款周轉率和存貨周轉率長期來,也變化不大。

賬面沒有一分錢借款和債券,經營性現金流量凈額常年優異。說明公司恪守“多大金剛鉆就攬多少瓷器活”的原則,生產規模的擴大完全靠經營收到的現金來投入。

不貸款,不融資,財務費用一直為負數,2019年上半年利息收入超過6000萬,理財收益高達1.56億。作為一家優秀的創新藥生產企業,僅靠理財收益就能秒殺數百家上市公司的利潤,公司的競爭力是十分驚人的。

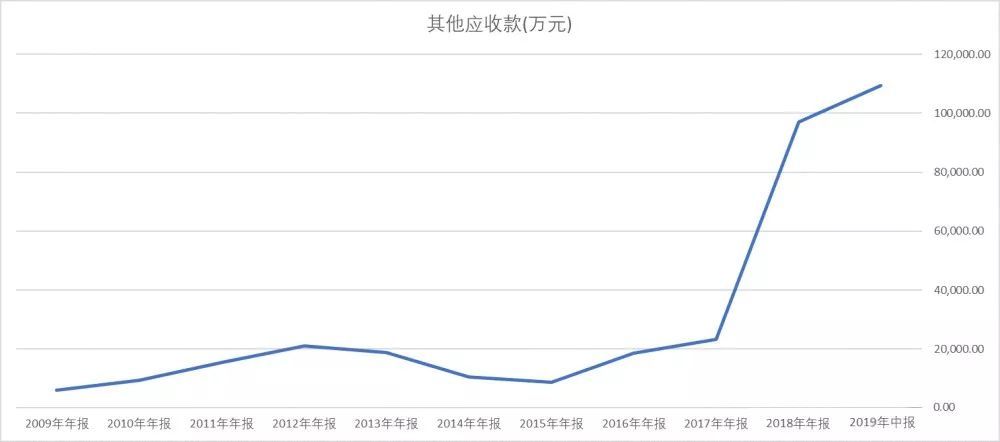

02 長期高毛利的背后,其他應收款里的疑點

最讓人難以理解的是,公司的毛利率和凈利率幾乎維持不變。十幾年來,毛利率一直在85%左右,凈利率在25%左右,這是連茅臺都很難達到的穩健指標。

當公司的基數達到一定規模后,繼續維持高增長是很難的,恒瑞有什么秘方嗎?2018年起,公司有一個指標出現了異常,那就是其他應收款。

數據來源:公司歷年財報

其他應收款是上市公司財報編制工作最值得關注的指標之一。主要原因就是這個項目很容易出現掛賬費用,通過變通的延遲入賬,減少利潤指標的壓力。

什么叫做掛賬費用?比如公司實際花了100萬的辦公費,處于某些原因(發票未到賬、減輕當年利潤壓力等),這100萬視同“其他應收款”入賬,暫不計入費用,在合適的時機再轉入辦公費。這種財務核算方式,叫做掛賬費用。

2018年年報顯示,公司的其他應收款從上年同期的2.3億暴增到9.7億,漲幅竟然達到了316.88%。到了2019年半年報,更是增加到了10.95億元。如此巨額的其他應收款是否合理呢?

公司對此解釋有三點,并稱不存在大股東占用資金的情況:

一是分線銷售,新設了腫瘤、影像、綜合事業部,原區域管理機構相應分設,是原來的二倍,機構備用金增加;

二是分線銷售后,學術及銷售員人數增加近4000人,備用金增加;

三是研發臨床隊伍也在壯大,人數增加近1000人,備用金也在增加。

基于恒瑞醫藥的優質財務狀況,大股東占用資金的可能性不大。但是,費用性掛賬的可能性非常大。

備用金本質上是待入賬的費用,可能已經發生,也可能尚未發生。在過去銀企直連不太發達的年代,為了便于駐外員工高效的辦理業務,備用金比較常見。

但隨著互聯網和電子支付的發展,企業的備用金管理發生了翻天覆地的管理。員工可以通過信息系統遠程報銷,公司可以通過信息系統自動打款,大部分企業都取消了大額備用金的管理模式。

分線銷售固然會增加備用金,但2017年年報顯示,其他應收款中,公司的個人往來款只有8450萬元;2019年半年報顯示,其他應收款中,公司的個人往來款高達10.56億元。

在現代化支付手段極其完備的情況下,超十倍的增加毫無必要。說明并非因為銷售模式改革導致,實際上是在各環節積壓的未入賬的費用。