在上市申請獲上交所受理兩個月后,浙江杭可科技股份有限公司(以下簡稱“杭可科技”)將于6月13日迎來科創板上市委的“大考”。

據了解,杭可科技此次科創板IPO,計劃募集資金5.47億元,分別投向“鋰離子電池智能生產線制造擴建項目”和“研發中心建設項目”,保薦機構為國信證券。

這并非杭可科技首次沖刺A股。2018年8月,杭可科技曾向證監會遞交了IPO申報稿,計劃于主板上市,證監會隨后給予了反饋意見;2019年3月,杭可科技更新了申報稿,可以說距離上會僅差“臨門一腳”。

讓市場感到意外的是,4月9日,杭可科技突然決定終止主板IPO,并在6天后出現在了上交所科創板申請受理企業名單中。

業績增速不及利元亨

公開資料顯示,杭可科技的主營業務為鋰離子電池生產線后處理系統,具體來說就是鋰電池充放電設備(化成分容設備)和內阻測試儀。

2016-2018年,杭可科技分別實現營業收入4.1億元、7.71億元和11.09億元,實現凈利潤分別為9192.01萬元、1.81億元和2.86億元。以此計算,杭可科技2017年營收和凈利潤增速分別為88.05%和96.74%;2018年則分別為43.84%和58.01%。

同為科創板“考生”的利元亨,主營業務同樣是生產鋰電池制造裝備,其2016-2018年的營收分別為2.29億元、4.03億元和6.81億元,凈利潤分別為1260.33萬元、4158.15萬元和1.29億元。也就說,利元亨2017年的營收和凈利潤增速分別為75.98%和229.93%,2018年分別為68.98%和207.14%。

通過對比可以發現,杭可科技與利元亨兩家公司均保持增長,但利元亨的增勢明顯更為強勁。以2018年來看,杭可科技的營收增長率和凈利潤增長率下降近一半,利元亨則基本保持穩定,而且凈利潤增長率遠高于營收增長率,說明公司盈利能力穩步提升。

據億歐報道,鋰離子電池制造裝備有著高度定制化的特點,重量級客戶需求量大且穩定,供應商與之合作,能最大限度地降低定制化對生產效率的負面影響,從而獲得更多收益。

利元亨較好的成長性表現,很大程度上歸因于與頭部客戶結成的密切合作。而杭可科技則是選擇多元化客戶來源的策略,雖不能在短時間內快速增收,卻能有效規避“把雞蛋放在一個籃子里”造成的風險。

曾經的頭部客戶三星索尼或已流失

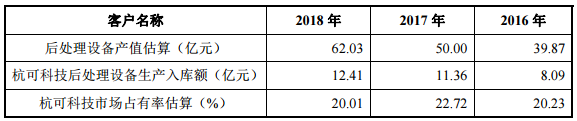

2016-2018年,杭可科技的市場占有率分別為20.23%、22.72%和20.01%。2019年第一季度,杭可科技的在手訂單金額為19.2億元,同比增長2.3%,環比則下降2.4%。有業內人士分析,這意味著行業需求在停滯,如果市占率很難提升,行業轉冷,往往隨之而來的就是價格戰。

近年來,杭可科技的客戶主要為韓國三星、韓國LG、日本索尼、寧德新能源、比亞迪、國軒高科、比克動力、天津力神等鋰離子電池生產企業,主要客戶高度集中。

據壹財信報道,雖說杭可科技合作的公司都是具有較高行業地位和知名度的鋰離子電池生產企業,但大客戶一旦流失,或將影響杭可科技的盈利能力和財務狀況。

值得注意的是,前五大客戶中韓國三星和日本索尼多年來一直占據杭可科技大客戶的重要位置。但自2018年起,杭可科技重點銷售客戶隨銷售收入發生了轉移,樂金化學、鄭州比克的比例躥升,而曾經的頭部客戶韓國三星和日本索尼已不再出現在杭可科技的前五大客戶名單之列。

此外,杭可科技的動力電池充放電設備的客戶以國內動力電池生產商為主,但不包含寧德時代、珠海銀隆。

杭可科技在回復交易所問詢函中提到,公司未與寧德時代(CATL)合作的原因是:寧德時代(CATL)是由寧德新能源(ATL)的高管、技術團隊于2011年成立,以主打動力電池領域;而寧德新能源(ATL)則主打消費類電池領域。在2015年之前,公司與ATL保持了良好的合作關系。2015年后,由于ATL與杭可科技在合作理念上出現分歧(ATL希望發行人獨家為其供應設備或ATL能控制發行人對其他鋰電池廠家的銷售,而發行人則堅持獨立經營和客戶多元化),故2016年以來,ATL向發行人采購金額逐年降低。由于寧德時代(CATL)起源于寧德新能源(ATL),具有相同或相似的經營理念,故報告期內,杭可科技與寧德時代(CATL)未開展合作。

未與珠海銀隆合作的原因是:杭可科技對珠海銀隆調研后認為與其合作對公司自身的業務發展促進有限,因此未選擇與其合作。

主營產品毛利率存下降風險

不過,從目前來看,杭可科技的主營業務毛利率仍處于較高水平。2016-2018年分別為45.11%、49.82%和46.53%。

據資本邦報道,隨著鋰離子電池的大規模應用和規模化生產,鋰離子電池存在逐步降低成本售價的壓力,而鋰離子電池生產廠家,也必然會將降成本的壓力轉嫁一部分給上游設備供應商;此外,鋰離子電池大規模應用所帶來的對鋰離子電池生產設備的大量需求,也刺激了行業的發展,不斷有新的廠家進入后處理系統領域,導致競爭日趨激烈。

杭可科技也表示,公司的主營產品始終面臨市場競爭及客戶要求降價的壓力,如果公司無法保持已經取得的競爭優勢及成本控制能力,則可能導致公司主營產品訂單減少或毛利率下降。

另外,公司自2016年開始逐步以集成商的形式向客戶銷售全自動后處理系統生產線,其中包含了外購的自動化物流線產品,也會拉低公司的銷售毛利率。

資產負債率連續三年超過60%

盡管業績和毛利率均有亮眼表現,但杭可科技的負債水平似乎沒有明顯改善。2016-2018年末,杭可科技的資產負債率分別為61.19%、64.04%和60.52%,而同行業可比上市公司平均值為61.64%、42.04%和37.15%。

據國際金融報報道,杭可科技資產負債率較高的原因主要是由公司的銷售結算方式導致。杭可科技主要采用“首付款-發貨款-驗收款-質保金”的銷售結算模式,其中首付款、發貨款、驗收款均收取合同金額的30%,質保金收取合同金額的10%。

這種模式就導致了杭可科技的預收款項的余額大幅增長。報告期內,杭可科技的預收款項余額分別為4.54億元、6.46億元和7.75億元,分別占當期負債總額的59.29%、54.88%和55.51%。

募投項目被指差強人意

募投項目方面,杭可科技計劃通過此次IPO募集資金5.47億元,分別投向“鋰離子電池智能生產線制造擴建項目”、“研發中心建設項目”。

據杭可科技描述,所謂鋰離子電池智能生產線制造擴建項目,是“對已有業務的延伸和擴展,通過引進先進鋰離子電池設備制造生產線,并結合鋰離子電池生產線后處理系統整合能力,擴大公司產能”。

不過,阿爾法工場報道稱,該項目雖然可以提升公司鋰離子電池生產線后處理系統的整合配套能力與產能,但是并未跳出后處理設備領域,并未帶來驚喜,想象空間不夠。反觀上市公司當中,已有比如先動智能、贏合科技、科恒股份通過自主研發和并購開始布局前中后段全生產線。

眾所周知,日本鋰離子電池制造產業發展最早也最完善,隨著鋰電產能向中國轉移,國產設備商的一大主題就是進口替代,進行全局性布局的企業有望獲得長期的行業紅利。

據了解,2018年中國后處理設備產值為62億元,預計到2025 年達到136億元,雖然接近翻倍,但仍也是一個市場空間較小的領域。

杭可科技過于聚焦于現在具有優勢的后段裝備,雖然短期來說阻力最小,但對長期發展卻不一定是好事,尤其是在競爭對手已經先行一步,而這個市場空間有限的前提下。