繼優刻得后,又一家CDN牌照商貴州白山云科技股份有限公司(以下簡稱“白山科技”)科創板上市申請近期獲上交所受理。此次科創板IPO,白山科技計劃募資8.43億元,投向下一代智能計算應用平臺項目和補充流動資金,保薦機構是中天國富證券。

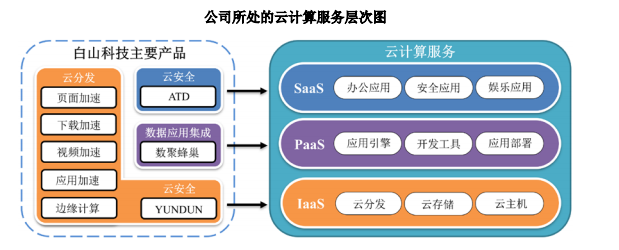

資料顯示,白山科技是專注數據領域的云計算服務提供商,其中,云分發業務是公司收入和利潤的主要來源。那么,到底什么是云分發?白山科技表示,主要提供CDN及相關增值服務,解決因地理位置、網絡帶寬、服務器性能等帶來的網絡擁擠及訪問延遲問題,提升終端用戶的互聯網訪問質量。2018年,云分發為白山科技貢獻了98%的收入。

對一家云計算服務提供商來說,云用戶隱私安全保護問題,是其發展過程中難以繞開的一個問題。而事實上,自云計算服務推出以來,與其相關的安全事件層出不窮。比如微軟云計算服務器曾于2009年10月發生故障導致用戶數據丟失。那么,白山科技如何保證用戶存儲于云中數據的完整性和可用性?云用戶是否知悉自己數據被存儲和處理的過程?如果發生數據泄露或丟失,公司將承擔怎樣的法律責任?

對于上述質疑,白山科技在回復中國網財經記者的采訪函中表示:“公司堅持第三方專業服務商的獨立性,不從事與下游客戶相競爭的業務,并在具體業務中防止客戶數據向外泄露,保護客戶利益。此外,公司還擁有一系列防止數據被破壞、被竊取的技術。”

研發費用率低于行業平均水平

白山科技在招股書中表示,云計算行業有較高技術門檻,公司成立4年來,持續不斷進行研發投入,打造公司的核心技術優勢。截至招股書簽署日,白山科技擁有19項核心技術、72項專利(包括40項發明專利)、61項計算機軟件著作權,并有100多項已公開發明專利申請和超過35項已公開PCT專利申請。

不過,白山科技的專利數量與同行業其他公司存在較大差距。其中,深交所創業板上市企業網宿科技擁有專利195項、軟件著作權229項,僅2018年網宿科技新增專利授權54項、軟件著作權23項。

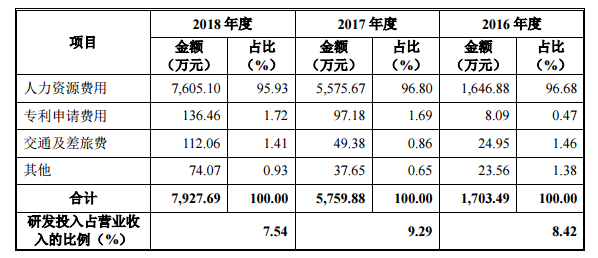

不僅專利數量低于同行業可比公司,白山科技的研發投入也低于同行業均值且研發費用率呈下降趨勢。數據顯示,2016-2018年,白山科技的研發投入金額分別為1703.49萬元、5759.88萬元和7927.69萬元,研發費用率分別為8.42%、9.29%和7.54%;而同行業可比公司的研發費用率平均水平分別為9.90%、9.28%和9.29%。

作為一家科創板擬上市企業,專利數量、研發費用率均是重要的考量因素。在被問及上述情形是否符合科創板定位時,白山科技方面沒有正面回答,僅表示“公司研發費用率與公司規模及公司各階段發展戰略均相關”。

近2億IPO募資用于“補充流動資金”

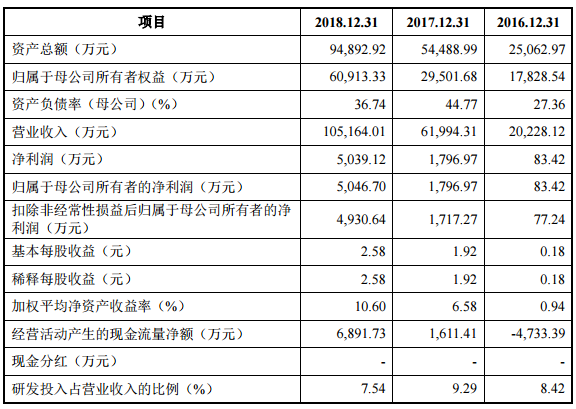

業績方面,2016-2018年,白山科技的營業收入分別為2.02億元、6.20億元和10.52億元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為77.24萬元、1717.27萬元和4930.64萬元,經營活動產生的現金流量凈額分別為-4733.39萬元、1611.41萬元和6891.73萬元。

可以看到,報告期內,白山科技凈利潤和經營活動產生的現金流量凈額增幅較大。此外,截至2018年末,白山科技賬上的貨幣資金高達2.3億元,資產負債率不足40%。

然而,白山科技此次IPO,計劃募資8.43億元,其中1.98億元用于補充流動資金。市場有聲音質疑“公司募資補血必要性”,更有觀點稱“上市目的為圈錢”。對此,白山科技告訴中國網財經記者:“此次補充流動資金項目有助于公司償還融資租賃款項和彌補業務規模擴張所帶來的流動資金需求。”

收購虧損子公司遭質疑

有業內人士稱,2018年白山科技業績大幅增長,可能與并購有關。中國網財經注意到,2018年以來白山科技共進行了2起收購,即收購北美白山100%股權和上海云盾 100%股權。

值得一提的是,白山科技和上海云盾簽訂了業績承諾協議。由于上海云盾2018年處于虧損狀態,市場對于此次收購的合理性及是否能完成業績承諾充滿了質疑。白山科技也在招股書中提示,如果未來上海云盾經營狀況未達預期,則存在商譽減值的風險。商譽減值會直接影響公司經營業績,減少公司當期利潤。不過,白山科技在回復中國網財經記者的采訪函中提到:“收購上海云盾是引進新人才、新技術的發展方式之一。”

中國網財經記者還注意到,白山科技的子公司過去三年曾多次因涉及安全生產、稅務問題被相關部門處罰。比如,2018年北京白山因未如實記錄安全生產教育和培訓情況,無培訓考核結果被處5000元罰款。這些處罰對公司IPO進程是否有實質性影響?白山科技表示,此前出現的處罰事件均不屬于重大處罰,且公司已采取了相應的整改措施。