在經歷了三輪問詢后,蘇州華興源創科技股份有限公司(以下簡稱“華興源創”)將于6月11日接受上會“大考”。

公開資料顯示,華興源創主要從事平板顯示及集成電路的檢測設備研發、生產和銷售,產品應用于LCD與OLED 平板顯示檢測、集成電路測試、汽車電子等行業。

華興源創擬通過此次IPO募資10.09億元,其中3.99億元投向“平板顯示生產基地建設項目”、2.6億元投向“半導體事業部建設項目”、3.5億元用于補充流動資金,保薦機構為華泰聯合證券。

獲授權專利64項,遠低于可比公司水平

作為一家科創板擬上市企業,截至招股說明書簽署日,華興源創共擁有已獲授權專利 64 項,包括19 項發明專利、43 項實用新型專利和 2 項外觀設計專利等知識產權成果。

不過,與同行業可比公司相比,華興源創的專利數量仍處于偏低水平。以創業板上市公司精測電子為例,截至2018年末,該公司共取得473項專利,其中187項發明專利、177項實用新型專利,119項軟件著作權。

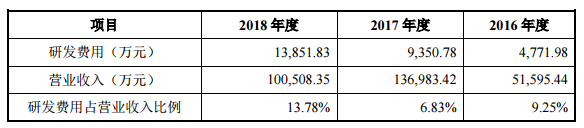

除專利數量落后,華興源創的研發投入占營業總收入的比例也并不算高。招股書顯示,2016-2018年,華興源創研發費用分別為4772萬元、9351萬元和1.39億元,研發費用率分別為9.25%、6.83%和13.78%。

而同行業的精測電子,2016-2018年的研發費用率分別為16.68%和13.08%和12.40%。據《長江商報》報道,2017年精測電子總營收8.95億遠低于華興源創的情況下,當年華興源創研發費用率仍僅為精測電子的一半左右。廣發證券對此也表示,華興源創的研發能力未能匹配客戶需求,具有一定的風險。

上交所追問與蘋果合作是否有可持續性

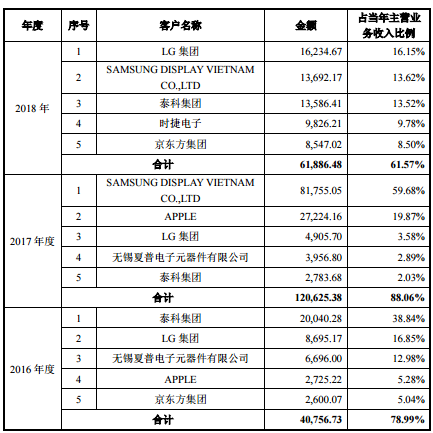

在上會前,上交所對華興源創共進行了三輪問詢,共涉及73個問題,其中第三輪問詢主要聚焦在蘋果公司對公司業務影響、境內外客戶開拓情況、向泰科集團采購和銷售情況等。比如,上交所要求華興源創就與蘋果公司合作是否具有可持續性,是否對公司未來持續經營能力構成重大不利影響發表核查意見。

招股書顯示,2016年和2017年,華興源創對蘋果公司產生的銷售收入分別為2725.22萬元、2.72億元。2018年蘋果公司則未能現身其前五大客戶名單,至于原因,華興源創表示,蘋果公司推出iPhone X等新一代產品,全面采用三星的OLED顯示屏,且面板廠商進一步推進生產線自動化升級改造,增加了對大型自動化檢測設備的采購力度,而2018年主要客戶蘋果公司新產品屏幕與前一年度相比改進較小,檢測設備更換需求較小,因此銷售收入同比有所減少。

據了解,華興源創的前五大客戶,除蘋果外,還有三星、LG集團等。招股書顯示,2016-2018年,華興源創對前五大客戶的銷售收入分別為4.08億元、12.06億元、6.19億元,占營收的比重分別為78.99%、88.06%、61.57%。

華興源創表示,公司所處行業為技術密集型,產品具有更新迭代十分快速的特性,同時產品主要為非標準化,并多數面向海外銷售競爭環境十分嚴峻,若公司后續的技術水平不能滿足大客戶的需求或其他競爭者的介入導致未能獲取銷售訂單,那么將對其未來發展產生極其不利的影響。

經營業績及毛利率大幅波動

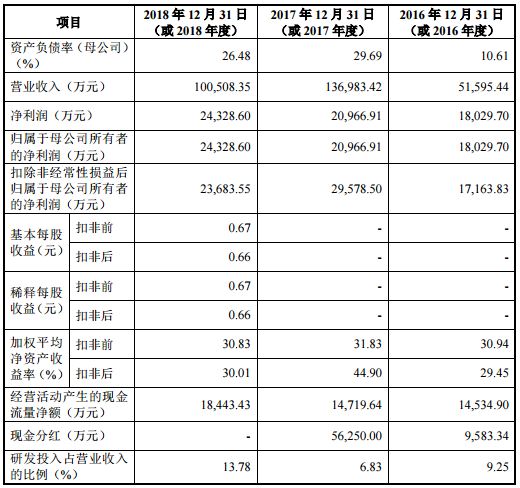

的確,對大客戶的依賴導致了華興源創的經營業績出現波動。招股書顯示,2016-2018年,華興源創實現營業收入分別為5.16億元、13.70億元和10.05億元;歸母凈利潤分別為1.8億元、2.10億元和2.43億元;扣非后凈利潤分別為1.72億元、2.96億元和2.37億元;經營活動產生的現金流量凈額分別為1.45億元、1.47億元和1.84億元。可以看到,2018年華興源創的營收、扣非后凈利潤同比分別下滑26.63%、19.93%。

《證券市場紅周刊》指出, 在大客戶依賴下,華興源創在供應鏈中也處于相對弱勢地位。報告期內,華興源創毛利率呈現較大波動,分別為58.90%、45.03%和55.38%。2017年在營收猛增毛利率卻出現大幅下滑,其中主要為檢測設備產品的毛利率下滑,由57.79%下滑至42.76%。招股書解釋稱:“為維系客戶長期關系及開拓市場在報價中適當進行了讓利。”可見,為了維護大客戶關系公司不惜犧牲自身利潤。同時華興源創也并未收取多數定金,報告內其預收賬款僅為45.74萬元、671.08萬元、34.73萬元。這些事實都說明公司面對大客戶時沒有過多話語權,處于弱勢。

值得注意的是,2016-2018 年,華興源創對外銷售的收入分別為3.15億元、11.57億元和4.73億元,占同期公司主營業務收入的比重分別為61.03%、84.47%和 47.03%。華興源創表示,若未來中美國之間的貿易摩擦升級加劇,將可能對發行人生產經營造成不利影響。以2018年經營業績為基礎測算,如相關國家貿易政策變動、貿易摩擦導致發行人境外收入進一步下滑10%,將會導致發行人利潤總額下滑9.82%。

有媒體稱“營收等多項財務數據異常”

《證券市場紅周刊》還指出,華興源創招股書披露的財務數據營業收入與現金流及經營性債權勾稽方面也存在異常情況。

招股書顯示,華興源創2017年營業收入13.70億元,其中有11.57億元的境外收入,該部分實行免、抵、退稅政策,因此一般情況下不需要考慮增值稅的問題。若考慮當年境內收入適用增值稅率17%,則計算后的2017年含稅營業收入金額約14.06億元。

根據財務勾稽的原理,這個規模的含稅營業收入在財務報表中將體現為同等規模的現金流量流入和應收賬款及應收票據等經營性債權的增減。

在合并現金流量表中,華興源創2017年“銷售商品、提供勞務收到的現金”金額為11.65億元,同時還需對沖掉預收賬款新增金額625.34萬元,剔除后與營收相關的現金流為11.59億元。將含稅營收與現金流數據互相勾稽,理論上有24746.80萬元的含稅收入因沒有獲得現金流入需要體現為經營性債權,計入資產負債表中。

而從其資產負債表看到,華興源創2017年末應收票據及應收賬款合計有29303.24萬元、壞賬準備有1768.49萬元,兩個項目合計比期初僅新增了23137.02萬元。這一結果小于前述24746.80萬元的理論債權,差值達到1609.78萬元,也就是說公司存在1609.78萬元的含稅營收既沒有獲得現金的流入也沒有形成經營性債權。

《證券市場紅周刊》報道指出,這其中的差異原因也可能是其應收票據背書轉讓或貼現造成的,但是華興源創市場大多在海外,客戶多為外企,因此較少使用票據結算,報告期內應收票據的余額分別為0、48.84萬元、99.80萬元,甚微的金額說明票據背書因素或不能解釋該項差異結果。同樣的邏輯分析其2018年數據,其經營性債權卻高于理論值666.8萬元。可見,華興源創近兩年來營收數據是十分混亂的,需要提高警惕。

此外,《證券市場紅周刊》還提到,華興源創在采購、成本、存貨間的勾稽情況也存在不匹配的問題。

熱衷分紅,陳氏夫婦累計落袋6.8億元

受到媒體關注的還有華興源創的“慷慨”分紅情況。招股書顯示,2016年、2017年和2018年前三季度,華興源創分別進行現金分紅9583.34萬元、5.63億元、7218萬元,合計7.3億元。由于華興源創的實控人陳文源、張茜夫婦持股比例高達93.15%,以此推算,陳氏夫婦在過去的兩年多里累計落袋6.8億元。

《國際金融報》指出,截至2018年末,華興源創的凈資產為91130.11萬元,加上7.3億元的分紅,共有超過16億元的凈資產,換言之,華興源創的股東分走了公司44.49%的凈資產。

招股書顯示,華興源創此次欲募集10.09億元,其中3.5億元用于補充流動資金。一位業內人士表示,從華興源創募集資金的用途來看,募集的資金有近35%是用于補充流動資金,可以看出,華興源創的現金流其實還是“挺緊張的”。在這樣的背景下,華興源創報告期內的大額分紅,令人難解。

此外,華興源創2017年大手筆的現金分紅也讓公司背上高額的稅費。據《每日經濟新聞》報道,2016年末、2017年末和2018年末公司應交稅費的余額分別為690.37萬元、7692.39萬元和620.34萬元,其中,2017年末公司應交稅費余額較高,主要是因為公司2017年11月向股東現金分紅3.8億元,使得年末應交稅費中存在代扣代繳個人所得稅7600萬元。