資本市場從不缺造富神話。

4月9日,興齊眼藥以19.79元/股的股價收盤,截至5月14日,股價已飛漲至67.91元/股。一個多月時間,漲了兩倍有余。

值得一提的是,興齊眼藥曾經是兩市市值最小的醫藥股,而4月10日至今,經歷了14個漲停板,已然成為一代妖股。

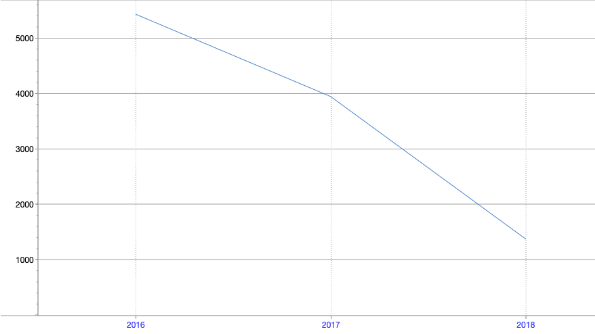

不過,興齊眼藥似乎患上了“上市病”。根據2018年年報,上市近兩年半,凈利潤逐年下滑。2016年,歸屬于上市公司股東的凈利潤為5427.93萬元,時至2018年,這一數字為1365.87萬元。

新京報記者注意到,隨著興齊眼藥股價一路飛漲,股東頻繁高位減持,套現金額大多超過千萬。

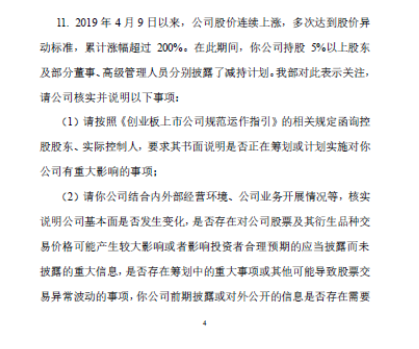

5月14日,深交所下發對興齊眼藥的年報問詢函,共提出11個問題,包括近兩年營業收入增長而凈利潤持續大幅下滑的原因以及是否存在內幕交易、操縱市場的情形。

一問 為何增收不增利?

興齊眼藥2016年12月上市,根據其今年4月19日公布的2018年年報顯示,近兩年半時間,興齊眼藥的主要產品依然是眼科處方藥物,主營業務并未變化。

不過,上市以來,歸屬于上市公司股東的凈利潤逐年降低,2016年-2018年年報中,該數據表現分別為5427.93萬元、3943.71萬元和1365.87萬元,后兩年同比減少27.34%和65.37%。

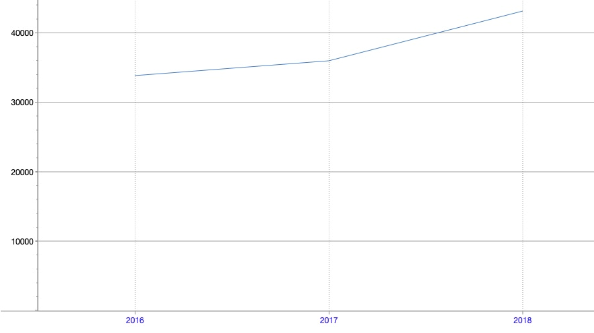

此外,三年業績中,興齊眼藥的營業總收入分別為33910.01萬元、36000.67萬元和43120.47萬元,2017年和2018年,分別同比增長6.17%和19.78%。2017年、2018年銷售凈利率分別為10.95%和3.17%。

歸屬凈利潤趨勢圖 數據來自WIND

營業利潤增長,同期,凈利潤大減,增收不增利,引起深交所的注意。

深交所在14日下發的年報問詢函中,要求興齊眼藥結合公司業務模式、盈利模式、下游客戶需求、毛利率、 成本構成、期間費用、非經常性損益、可比公司報告期業績情況,分析說明公司近兩年營業收入增長而凈利潤持續大幅下滑的原因及合理性,凈利潤連續下滑與所處行業整體趨勢是否一致,下滑趨勢是否具有持續性,并說明公司針對銷售凈利率較低情形已采取或擬采取的應對措施。

二問 毛利率是否處于合理水平?

深交所在問詢中要求興齊眼藥結合各報告期內上述產品的價格、成本變動以及產品的銷售結構,對比同行業公司情況,說明相關業務毛利率是否處于合理水平,是否具備可持續性,毛利率水平與興齊眼藥近年來業績表現的匹配性。

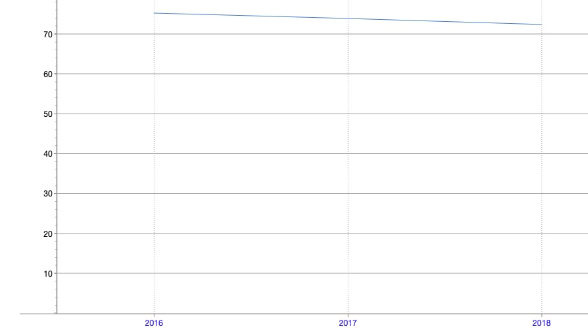

據wind數據,興齊眼藥的毛利率為72.34%,在全部A股上市公司中居124位,莎普愛思以72.16%的毛利率處于全部A股的第126位。不過,近三年,興齊眼藥的毛利率逐年下降。

毛利率趨勢圖

興齊眼藥與莎普愛思同樣擁有滴眼液產品,2018年年報顯示,興齊眼藥的滴眼劑的毛利率為57.88%,莎普愛思的滴眼液的毛利率為92.65%。

此外,2016年-2018年,興齊眼藥凝膠劑/眼膏劑產品的毛利率分別為84.66%、85.35%、82.63%,滴眼劑的毛利率分別為60.20%、56.31%、 57.88%。

關于兩家公司滴眼液產品毛利率差異產生的原因,新京報記者于5月15日上午致電興齊眼藥董秘辦,工作人員表示,需在回復交易所問詢函之后再解答記者問題。

三問 銷售費用和營業收入增長差異較大原因何在?

期間費用在一定程度上也影響了興齊眼藥增收不增利。

年報顯示,2018年,興齊眼藥的銷售費用為1.93億元,上年同期該數據表現為1.34億元,其中,職工薪酬增長近一倍,由2017年的3173.70萬元增長至2018年的6173.85萬元。

興齊眼藥的管理費用由2017年的4252.85萬元增長至2018年的5359.14萬元。財務費用由2017年的293.41萬元增長至2018年的312.22萬元。

此外,根據年報,興齊眼藥的研發費用增長了668.64萬元。在銷售費用及管理費用中應付職工薪酬大漲的情況下,興齊眼藥的職工人數增長并不太多,僅由2017年的756人增長至2018年的858人。

在2018年年報中,興齊眼藥指出由于研發費用較上年有所增加、銷售人員薪酬及差旅費較上年有所增加、公司投資的興齊眼科醫院投資虧損增加等原因,導致公司凈利潤下降。

營業收入變動趨勢圖

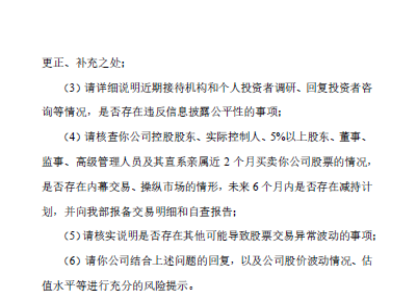

深交所在年報問詢函中指出,報告期內,興齊眼藥銷售費用為19339.79萬元,占報告期營業收入的44.85%,銷售費用同比增長44.51%,而報告期內營業收入增幅19.78%。請結合公司銷售業務模式、銷售費用明細構成、行業特征、同行業可比公司銷售費用同比增速及其與營業收入增長的匹配性等分析說明銷售費用和營業收入增長差異較大的原因及合理性。

四問 存貨金額緣何持續增長?

深交所還就應收賬款、存貨、負債水平等問題要求興齊眼藥進行回復。2018年年報顯示,銷售商品提供勞務收到的現金為44041.43萬元,略多于其43120.47萬元的營業收入,說明其銷售回款效率較高。

2016年-2019年一季度末,興齊眼藥存貨賬面價值分別為4810.44萬元、5483.03 萬元、5631.49萬元和6141.26萬元,占各期末流動資產的比例分別為19.72%、28.19%、26.85%、30.40%,存貨規模持續增長。年報同時顯示,興齊眼藥銷售模式分為經銷商模式和直銷模式。

深交所要求興齊眼藥說明存貨金額持續增長的原因,結合產品適銷情況、存貨消化情況說明是否存在未及時結轉成本的情形以及存貨跌價準備計提的合理性,并與同行業公司進行比較分析差異; 結合公司存貨余額、向經銷商銷售額、主要經銷商庫存保有量、經銷商最終銷售情況,補充說明是否存在向經銷商鋪貨情形,經銷模式下收入確認是否符合《企業會計準則》的規定。

五問 是否存在內幕交易、操縱市場的情形?

從4月9日19.79元/股到5月14日67.91元/股的收盤價,興齊眼藥的動態PE高達1317.24倍。

在興齊眼藥股價一路飛漲的過程中,股東也在高位減持。4月12日至4月16日,桐實投資通過集中競價交易方式累計減持了36.63萬股,占公司總股本的0.4444%,減持均價為27.91元/股,套現金額為1022.34萬元。

緊接著,4月17日至4月23日,桐實投資通過集中競價、大宗交易方式再次累計減持82.5萬股,占公司總股本的1.0008%,減持均價為37.51元/股,套現金額為3094.58萬元,累計套現4116.92萬元。

此外,4月17日,興齊眼藥收到了公司持股5%以上股東Lilly Asia Ventures Fund II, L.P.(以下簡稱"LAV")出具的《股份減持計劃告知函》。由于公司資金安排需求,LAV擬自本公告之日起3個交易日后6個月內以大宗交易、集中競價方式減持股份合計不超過378萬股(其中擬通過集中競價方式減持的自公告日15個交易日后進行,且任意連續90個自然日內通過交易所集中競價交易減持股份的總數,不超過公司總股本的1%),本次擬減持的股份占公司總股本比例4.59%。

不足一周時間,LAV通過大宗交易方式累計減持了66.03萬股,占公司總股本的0.8010%,減持均價為46.50元/股,套現3070.40萬元。

時至4月26日,興齊眼藥董事、副總經理、董事會秘書張少堯(持有興齊眼藥0.86%的股份)及董事、副總經理高峨(持有興齊眼藥1.48%的股份)以個人資金需求為由公布了減持計劃,兩人分別將在減持計劃公告之日起15個交易日后的6個月內以集中競價和大宗交易的方式減持不超過12萬股,即不超過公司總股本的0.15%和不超過25萬股,即不超過公司總股本的0.30%。

以5月14日的收盤價計算,張少堯的套現金額在815萬元左右,高峨的套現金額在1698萬元左右。2018年年報顯示,張少堯及高峨年內從興齊眼藥獲得的稅前報酬總額均為92.37萬元,如果此次套現成功,套現金額將是其2018年稅前報酬的8.82倍及18.38倍。

深交所也關注到了興齊眼藥的股價變動,在年報問詢函中提出函詢控股股東、實際控制人,要求其書面說明是否正在籌劃或計劃實施對興齊眼藥有重大影響的事項; 核查公司控股股東、實際控制人、5%以上股東、董事、監事、高級管理人員及其直系親屬近2個月買賣公司股票的情況,是否存在內幕交易、操縱市場的情形,未來6個月內是否存在減持計劃等。