據西安市市場監督管理局消息,4月16日晚間,維權的奔馳女車主和西安利之星汽車有限公司已達成和解,協議內容包括換車、全額退還“金融服務費”, 贈送該車主十年“一對一”的VIP服務以及為其補辦生日等,而據媒體最新消息,女車主已經放棄補辦生日。

哭訴維權事件發酵數日之后,終于畫上句號,但由此事所引發的人們對于汽車消費維權難乃至汽車金融當中種種收費合理性的質疑仍在不斷發酵,一個孤立的維權案件,卻儼然已經發展成為炸開汽車銷售、汽車金融領域亂象的一枚深水炸彈,激起千層浪。

最新的消息顯示,陜西省市場監管局發布通知,將開展汽車消費專項執法,為期兩個月時間,重點檢查范圍包括涉嫌欺詐消費行為、涉嫌強制性消費行為,包括重點查處強制收取PDI(交付前檢查)費、強制購買指定車輛保險、強制裝潢、強制上車牌照、強制收取“金融服務費”等強制性經營行為等。

作為汽車金融領域的深度參與者,保險公司顯然也已經不能置身事外。

1

汽車銷量下滑,萬億汽車金融大市場受追捧

哭訴維權事件中,“金融服務費”的提及引發了人們對于汽車金融亂象的深度關注。

據華泰證券相關研報,汽車金融的概念最早源于美國,狹義的汽車金融,更多地關注汽車銷售環節,為下游客戶提供融資性金融服務, 隸屬于消費金融的分支。廣義的汽車金融,是貫穿汽車的生產、流通、銷售、使用回收等環節中的資金流動,提高資本利用率和資金周轉率。

從國外汽車金融市場的發展來看,這是一個不容忽視的大市場。

根據2013年發布的《中國汽車后市場藍皮書》,在成熟的汽車金融市場中,汽車金融占汽車產業鏈利潤結構的23%,整車制造和整車銷售則分別只占16%和5%。

而在國內汽車金融所占的比例卻很低。根據羅蘭貝格與建元資本發布的《2016中國汽車金融報告》,中國汽車產業鏈利潤結構相對簡單,整車制造仍占據近一半的份額,高達43%,整車銷售占9%,二者合計占比仍舊超過50%,而包括金融、維修保養和租賃在內的汽車服務僅占11%。

另據華泰證券相關研報,2015 年,國外主要發達國家汽車消費金融滲透率(汽車金融的滲透率,指通過貸款、融資等金融方式購買的車輛數量與汽車銷量之比)平均在 70%以上。而2014-2016 年中國汽車消費金融滲透率卻分別只有 20%、35%、38.6%,雖然確實在快速提升,但與發達國家相比,仍存在巨大差距。

種種數據都顯示,中國在汽車金融領域仍舊存在巨大發展空間。

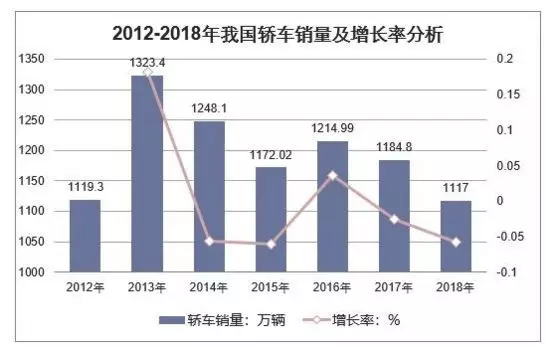

資料來源:乘聯會,華經產業研究院整理

汽車金融方興未艾,汽車銷量卻不斷下滑。從上圖可以看到,2016-2018年,國內轎車銷量幾乎是呈單邊下滑態勢,到2018年,甚至已經出現一定程度負增長。

這對于汽車產業鏈上的每一個企業而言,顯然都不是一個好消息,無論是汽車廠商、經銷商還是保險公司,都需要告別過去的發展模式,尋求更多利潤空間,發展潛力巨大的汽車金融于是眾望所歸。

據艾瑞咨詢發布的《2019年中國汽車融資租賃行業研究報告》,2018年中國國汽車金融的市場規模約為15265億元,預計未來三年的復合增速為15%左右;2018年中國汽車融資租賃的市場規模約為2255億元,預計未來三年的復合增速為20%左右。

2

保險公司涉足汽車金融,車貸險、車險分期崛起,長期車險保單遭叫停

面對逾萬億元的汽車金融大市場,保險公司自然不會坐視不理。從業務類型來看,保險公司涉足汽車金融市場,除經營車險業務外,主要作用就是在汽車消費中進行增信:

經營車貸險。

公開資料顯示,早在2000年左右,國內多家保險公司就已經開始涉足車貸險,不過由于風控能力不足,諸多保險公司的車險貸業務都出現巨額賠付,于是在2003年,監管部門緊急喊停車貸險。

一直到2009年,車貸險業務才正式恢復。據慧保天下梳理,2015年以來共有國壽財險、陽光財險等19家財險公司車貸險條款和費率獲批。

車險分期。

在一切皆可分期的大趨勢下,對剛需的車險進行分期,也成為近年來頗受關注的一個互聯網創業領域,市場上已經涌現出一批專注于車險分期的平臺,包括分期保、車易保、喇叭買單、保分期等,一些巨頭也涉足其中,例如海爾金控、螞蟻金服等。

對于保險公司而言,通過分期促進了車險的銷售,對于平臺而言,由于車險業務傭金較高,即便車險免息分期,也有足夠的利潤空間。

除上述兩種較為常見的業務之外,值得注意的是,一些4S店往往要求消費者在辦理車貸時須連續在該店投保一定年限的車險,以持續賺取車險傭金,而一些保險公司也據此開發了所謂的車險長期保單,不過,根據上海證券報的報道,隨著西安奔馳女車主哭訴維權事件的發酵,這一業務已經被多家保險公司叫停。

但上述業務模式顯然還不是全部,保險公司在汽車金融領域仍有巨大發揮空間。中國人民財產保險股份有限公司周運濤在《中國保險報》公開撰文中舉例稱,在汽車生產制造環節,可以引入貸款保證保險產品,以及借助產品質量保證保險和產品質量責任保險;在購車環節,可以提供提供“B+C”綜合金融服務方案,例如為經銷商或者消費者提供商貸款保證保險、履約險等;在用車環節還可以引入機動車延長保修保險、代步車保險等;在換車環節則可以提供機動車置換費用補償保險、殘值保險等。

從公司來看,多家財險公司都已經布局汽車金融,如前文提及,2015年至今,已經有19家公司的車貸險條款以及費率獲得批準。

不過,據業內人士介紹,由于汽車金融業務對于保險公司風控能力往往有著較高要求,所以在實際操作中,目前還是人保、平安占據主導地位。

資料顯示,2018年8月,中國人保財險曾官宣與中國工商銀行達成合作,明確表示雙方將會開展消費融資類合作,在此基礎上,還會尋求在車輛保險分期業務方面進行合作。

而中國平安,憑借自身在汽車產業鏈當中的廣泛布局,在各種汽車消費場景中植入金融服務,其汽車金融業務已經頗具規模。

新興險企中,眾安保險對于汽車金融也發力頗多,構建了以車買賣、車錢包、車享匯、UBI儲備為四大特色服務的汽車生態服務體系,并深挖其中的金融機遇。

保險公司布局汽車金融市場深層次的邏輯還在于,隨著新車銷量的不斷下滑,車險保費收入增速也明顯下滑,嚴重依賴車險業務的財產險公司迫切需要進行業務模式改革,面對車險銷售大多掌握在中介渠道手中,其迫切希望在汽車產業鏈上占據更多主動權,汽車金融,作為重要一環,自然不容錯過。

3

金融服務費合理與否難定性,維權事件或許只是揭開汽車金融亂象一角

汽車金融市場高速發展,但當中存在的亂象也不容忽視。例如在線汽車金融平臺,準入門檻低的問題尤為明顯,平臺的風控能力也因此受到諸多質疑。

線下以4S店為主的汽車消費場景中,捆綁銷售、亂收費或者說收費不透明的情況也顯而易見,此次西安奔馳女車主維權事件更是將這一問題深度曝光。

據女車主反映,在完全有能力全款購車的前提下,卻被引導貸款購車,而在這過程中,還糊里糊涂繳納一筆萬元以上的“金融服務費”,且沒有開具發票。女車主表示,“不理解自己交納的這筆服務費,到底獲得了什么服務”。據此,有媒體甚至將“金融服務費”與“714高炮”的“砍頭息”相提并論。

至于什么是“金融服務費”,據稅務部門最新調查,在“西安奔馳女車主維權”事件中,女車主所交的“金融服務費”,實際上是第三方陜西元勝公司派駐在西安利之星4S店的工作人員收取的。

在維權女車主與陜西元勝汽車貿易有限公司簽訂的墊款服務協議上,顯示獲批的貸款為419160元,其中3%,計12575元,為車主向元勝公司支付的報酬。元勝公司只留貸款金額的1%,另外2%打入西安利之星汽車有限公司的賬戶。而西安利之星汽車有限公司以信息技術服務的服務費為名,為陜西元勝汽車貿易有限公司開具發票。

津云新聞最新的報道則稱,實地探訪利之星時,其銷售人員表示,所謂“金融服務費”其實就是等待銀行放款的大約一周時間內,第三方公司幫助客戶墊資“過橋”而收取的“過橋費”。

對此,業內人士指出,汽車銷售的利潤空間被不斷擠壓,汽車經銷商于是向后市場轉移,通過后市場來賺取利潤,包括保險、精品、代辦服務等。對于消費者而言,如果不辦理貸款購車則往往面臨更高的購車價格,如果辦理貸款購車的話,則可以享受較低的貸款利率,也因此很多消費者都會選擇貸款。

在業內人士看來,企業要生存,需要利潤,這本身無可厚非,但問題出就出在這個過程中,很多4S店的服務收費不透明、信息不對稱,而客戶對于專業領域又不了解,就容易引發誤會,不開票則又涉嫌偷稅偷稅。

雖然業內人士對于“金融服務費”表示理解,但從目前各方透露出來的信息來看,官方尚未對“金融服務費”的合理性給出確定答案。

據新京報報道,陜西省市場監督管理局12315投訴熱線客服人員稱,商家收取金融服務費行為不合理,目前已收到通知,所有在陜西省境內購車被4S店收取過金融服務費的車主,都可找商家協商退費。

澎湃新聞最新的報道卻指出,陜西省市場監管局相關工作人員回應稱,沒有聽過“要求全省4S店退金融服務費”這一消息。

而據央視報道,銀保監會非銀部副主任龐雪峰表示,銀保監會已要求奔馳汽車金融公司在全國范圍內對其經銷商是否存在類似違法違規收費問題進行排查,并進一步加強對經銷商的管理,明確要求經銷商不得以為汽車金融公司提供金融服務的名義收取費用,切實保護消費者的合法權益。

中國消費者協會在最新的回應中卻又似乎默許了“金融服務費”,只是表示汽車金融服務費應明碼標價,將聚焦汽車消費問題,推動相關立法完善。

雖然各方對于“金融服務費”是否合理仍舊莫衷一是,但值得注意的是,已經開始有媒體將視角轉向4S店的捆綁銷售,而這其中,車險更成為重點之一。

更重要的是,針對奔馳女車主維權事件,陜西省市場監管局發布通知將開展汽車消費專項執法,為期兩個月時間,其中重點檢查內容就包括涉嫌欺詐消費行為,涉嫌強制性消費行為,這其中,又將重點查處強制收取PDI(交付前檢查)費、強制購買指定車輛保險、強制裝潢、強制上車牌照、強制收取“金融服務費”等強制性經營行為。當地的保險公司顯然也要緊張一番了,畢竟,4S店一向是最重要的車險銷售渠道之一。