老字號中藥企業太安堂上市9年來,業績首次出現“增收不增利”,其公布的2018年年報顯示,當年實現營收33.15億元,同比增加2.36%;凈利潤2.71億元,同比減少6.72%。而如果扣除“非經常性損益”,太安堂2018年凈利潤僅為3915.9萬元,同比大跌84.23%。

這筆保住太安堂老字號體面的“非經常性損益”來源為“賣房收入”——“處置廣州金皮寶置業有限公司75%股權的投資收益”,共帶來收益26951.94萬元,占2018年凈利潤2.71億元的99%以上。

值得注意的是,太安堂2018年業績下滑主要是由于四季度出現了過億元的巨虧。年報顯示,2018年四個季度扣除非經常性損益的凈利潤分別為一季度5555.73萬元;二季度1251.22萬元;三季度8480.79萬元;四季度-11371.80萬元。四季度一筆巨虧,幾乎把全年的利潤全部侵蝕。

此外,太安堂的2019年一季度業績預報顯示,2019年1-3月歸屬于上市公司股東的凈利潤盈利預計在2783.51萬元-3618.56萬元,比上年同期下降35%-50%,預報披露的業績變動原因為:受宏觀經濟影響,亳州健康產業銷售收入下降;中藥飲片銷售收入下滑較大;財務費用增長。

對于上市以來凈利潤首次下滑,太安堂董秘張葉平在回復中國網財經時表示,主要是因財務費用增長;固定資產折舊攤銷額大;人參、中藥飲片市場不景氣,導致銷售下滑。“此外,健康產業收入系安徽亳州太安堂中藥交易市場商鋪出售,該板塊物業大部分2016-2017年銷售,2018年剩余少數物業銷售。”

資料顯示,廣東太安堂藥業股份有限公司(“太安堂”)創立于1995年,2010年6月18日在深交所上市。目前,主要從事藥品研發生產及銷售,中藥材種植加工及銷售,醫藥電商等業務。

2010年至2017年,太安堂營收、凈利潤均處于雙增長態勢,2018年凈利潤首次出現了下滑。雖然太安堂提到凈利下滑原因之一是受財務費用增長影響,但中國網財經記者梳理發現,太安堂近兩年財務費用增速正逐年放緩。數據顯示,太安堂2016年至2018年財務費用分別為0.56億元、0.92億元、1.32億元,分別同比增長639.82%、63.17%、43.76%。

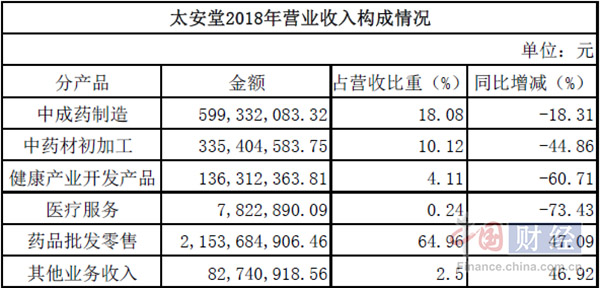

不過,太安堂2018年營業收入構成情況卻印證了其“人參、中藥飲片市場不景氣,導致銷售下滑”的說法,2018年年報顯示,太安堂2018年經營的6項產品中有4項營收大幅度減少。

來源:太安堂2018年年報 制表:中國網財經

記者梳理發現,太安堂營業收入由醫藥和其他業務收入兩部分構成,其中,主營業務醫藥行業的中成藥制造、中藥材初加工、健康產業開發產品及醫療服務4項產品營收下滑,分別為-18.31%、-44.86%、-60.71%和-73.43%,僅藥品批發零售營收同比增加47.09%。而藥品批發零售部分雖然營收增加了,但毛利率還是出現了4.07%的同比下滑。

對此,太安堂董秘張葉平表示,營收的減少是利潤下滑的原因之一。“中藥板塊營收減少是由于皮膚藥和婦幼兒科用藥下降,心腦血管類用藥調價,部分經銷商減少進貨造成的。”張葉平表示,中藥初加工包含人參加工、中藥飲片加工,該類市場2018年不景氣,公司銷售隨之影響,同時,該板塊綜合毛利率低,公司相對投入較少資源,主要資源用于麒麟丸和醫藥電商。”

面對太安堂的業績持續下滑,“用腳投票”的似乎不止小散投資者。在年報披露前夕,3月11日晚太安堂發布公告,控股股東太安堂集團計劃自15個交易日后的6個月內,減持不超3834萬股,占公司總股本的5%。