P2P生死,到底有無定論?這一直是業內牽心掛肚的問題,監管動向一日不明,從業者就一日惴惴不安。

這幾天,行業總算是有塊石頭落地了。

4月3日,據財新網報道,行業企盼已久的P2P備案工作,或于2019年下半年開始啟動試點。

備案意味著明確的游戲規則,也意味這新一輪的行業清洗。

但在生死線來臨之前,P2P玩家們還有艱難的幾個月要熬。能不能熬到成功備案,避免被行業清洗,是眼下最緊要的。

然而,外患未定,內憂先來,業內頭部企業宜信近日通報了一起企業內部貪腐案件。

宜信遭內外勾結騙貸

涉案人員被判刑7年

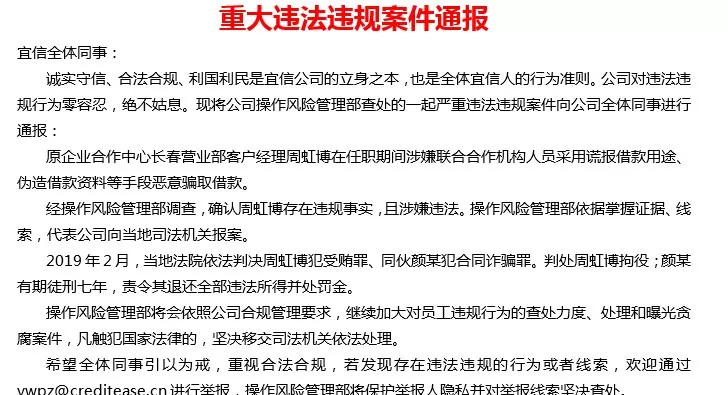

月半財經獲悉,3月底,宜信員工收到一封通報重大違法違規案件的郵件。郵件指出,“原企業合作中心長春營業部客戶經理周虹博在任職期間涉嫌聯合合作機構人員采用謊報借款用途、偽造借款資料等手段騙取貸款”,且當地法院已于今年2月依法判決。

(圖:宜信內部通報郵件截圖)

郵件部分內容如下:

現將公司操作風險管理部查處的一起嚴重違法違規案件向公司全體同事通報:

原企業合作中心長春營業部客戶經理周虹博在任職期間涉嫌聯合合作機構人員采用謊報借款用途、偽造借款資料等手段騙取貸款。

經操作風險部調查,確認周虹博存在違規事實,且涉嫌違法。操作風險管理部依據掌握證據、線索,代表公司向當地司法機關報案。

2019年2月,當地法院依法判決周虹博犯受賄罪、同伙顏某犯合同詐騙罪。判處周虹博拘役;顏某有期徒刑七年,責令其退還全部違法所得并處罰金。

欺詐事件防不勝防,類似案件在宜信也并非單一事件。

根據宜人貸2016年三季度財報,2016年7月平臺發生了“一項有組織的針對某一宜人貸極速借款產品的欺詐事件”,也因此宜人貸本期計提了8,126萬人民幣(1,219萬美元)特殊風險準備。

宜人貸財報指出,該次欺詐事件發生后,宜人貸立即暫停了該產品的審批。為了防止類似欺詐事件再次發生,公司推行了更為嚴格的申請及審批要求,并于7月底重新上線該類產品。

宜信內部腐敗勾結騙貸不是單發,這類內外串聯騙貸的行為,在互金領域早已不新鮮。

前不久宣布清盤的紅嶺創投,也曾遇內外勾結腐敗事件。

2016年底,紅嶺創投董事長周世平在年終總結中提及,紅嶺創投零售業務出現重大事件,資產清查后預估損失可能超過五千萬元。公安部門調查后初步證據顯示系團伙作案,不排除有內外勾結的情況,性質極為惡劣,且可能有多個平臺中招。

2018年1月22日,周世平在紅嶺創投官方論壇披露了這則“內部腐敗案”的最新進展:

根據經偵部門調查取證,涉案嫌疑人“只某某” 上周已被刑拘,案件正在進一步審理中。“只某某”基本信息:女,原紅嶺創投珠海分公司易貸業務主辦項目經理,涉嫌伙同加盟商偽造他項權證騙貸,于去年上半年被開除。

網貸3月殤:

備案定生死 風控延壽命

3月底,網貸領域一波不平一波又起。

宜信普惠懷化公司因涉嫌非法開展金融業務被查;紅嶺創投清盤;堪稱東莞地區最大P2P平臺的團貸網覆滅,被當地公安局以涉嫌非法吸收公眾存款為名立案偵查;國美控股旗下美易理財公告稱將完成兌付并停止運營。

根據網貸之家新近發布的《P2P網貸行業2019年3月月報》(下稱《月報》),截至2019年3月底,P2P網貸行業正常運營平臺數量下降至1021家,相比2月底減少了22家。據不完全統計,3月停業及問題平臺數量為22家,相比2月略有增加。

《月報》指出,3月停業及問題平臺的類型多以網站關閉、暫停發標和延期兌付為主,這部分類型平臺多為主動進行清退,與行業平臺退出現狀有較大關系。整個3月有2家經偵介入的平臺。

圖:停業及問題平臺分布

如果說備案決定了網貸平臺的生死存亡,風控則決定著網貸平臺的壽命長短。

如今,監管已將網貸平臺的“生死線”初步劃定。

根據財新網報道, 監管有意爭取在2019年下半年在部分發達地區開展試點備案工作,完成少量機構的備案登記工作。

監管擬將網貸機構分為區域性和全國性的經營平臺,并提出了數千萬元和數億元起的資本金門檻。此外,監管也在醞釀要求平臺需計提不同層級的風險準備金和風險補償金。

更早之前,這條“生死線”實際上已經圈了一個明確的范圍。

今年1月,互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作領導小組辦公室聯合發布了《關于做好網貸機構分類處置和風險防范工作的意見》(“175號文”),其中對規模較大機構,根據風向狀況進行分類,提出將符合以下特征之一的列為“高風險機構”:

1、存在自融、假標,或者資金流向不明的;

2、項目逾期金額占比超過10%的;

3、負面輿情和信訪較多的;

4、拒絕、怠于配合整治要求的;

5、合規檢查發現存在“一票否決”事項的。

如今,外憂是明確的,平臺按照要求去做合規即可。但平臺內部風控、管理、腐敗問題曾經埋下的雷,可能是網貸備案前夜最大的不確定因素。

這些雷什么時候會爆?