拼多多為靚麗數據付出了巨大的代價:2018年全年,拼多多銷售和營銷支出為134.418億元,較2017年同比暴增900%;扣除一次性股權激勵帶來的虧損影響, 拼多多全年經營虧損仍接近40億元。

3月13日晚間,拼多多發布自公司IPO以來的首份全年財報。財報顯示,拼多多2018年實現營收131.2億元人民幣,在非美國通用會計準則下(NON-GAAP)經營虧損為39.583億元。

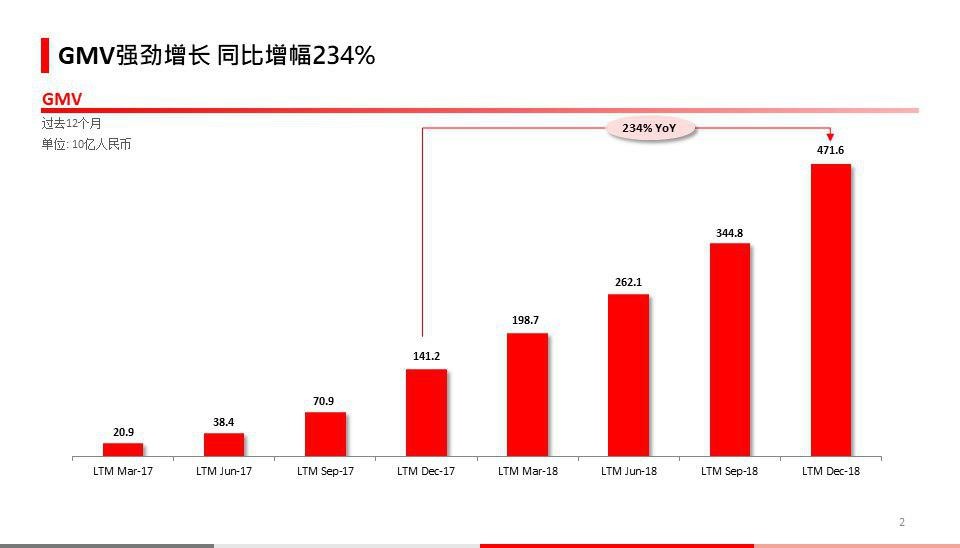

2018年GMV同比暴增233.99%,年度活躍買家突破4億大關……一連串高增長數字在拼多多的2018年財報中被反復提到,尤其是各大電商平臺發展整體放緩的背景下,拼多多的這份財報顯得格外亮眼。

但這份財報背后,拼多多為靚麗數據付出了巨大的代價:2018年全年,拼多多銷售和營銷支出為134.418億元,較2017年同比暴增900%;扣除一次性股權激勵帶來的虧損影響, 拼多多全年經營虧損仍接近40億元。

財報發出后,拼多多盤前股價由漲轉跌,開盤后股價迅速走低,最高跌幅高達18.37%。最終,拼多多收盤報25.12美元/股,單日跌幅達17.45%,將今年以來的漲幅抹去三分之二,公司市值跌破300億美元關口至279.82億美元,市值上已落后京東127億美元。

這與日前瑞銀給予的37美元/股目標價相去甚遠。在拼多多本次發布財報前,瑞銀在報告中對拼多多的前景作出樂觀預測,包括2021年拼多多年活躍用戶將與阿里巴巴集團2018年底的用戶數持平;2021年,拼多多的年GMV將趕超京東達到2.07萬億元等。基于對拼多多的前景,瑞銀、摩根大通均給予37美元/股的目標價,花旗、高盛等紛紛給出“買入”、“增持”評級。

究其原因,是拼多多的獲客成本大幅攀升擊穿投資者的心理底線。去年第四季度,拼多多投入了高達60億元的開支進行營銷,換來的卻是只有18%的活躍買家環比增長,這對于以“高成長性”著稱的拼多多來說無疑是壞消息。

暴跌真相:獲客成本大幅抬高,估值模型重置

營收超出市場預期,但虧損同步擴大,拼多多去年第四季度表現喜憂參半。具體到財報數據,拼多多去年第四季度總營收為8.223億美元,高于華爾街預期的7.767億美元,但NON-GAAP虧損同樣超出市場預期——四季度這一數字為-21.13億元,占全年虧損超過一半,超出市場預期的-17.57億元。

但在投資者看來,真正令市場擔憂的是拼多多的獲客成本在走高。2018年全年,拼多多銷售和營銷支出高達134.418億元,超出公司全年營收。其中,在三周年店慶、雙十一、雙十二的帶動下,拼多多去年第四季度的營銷費用高達60.240億元——未計入研發和行政支出,拼多多四季度因營銷活動已入不敷出。

在巨額營銷費用帶動下,拼多多的活躍用戶規模增速卻開始走低。第四季度,拼多多的平均月活用戶數達2.726億,較2017年同期的1.41億同比增長93%,但該季度新增買家為4200萬,較第三季度環比僅增長18.2%,這讓市場憂慮其成長性能否持續。

美國投資公司Infusive Asset Management分析師黃炎向記者表示,按目前趨勢看,拼多多的獲客成本已超出市場預期,因此其原來的估值模型已經失效。

按照銷售和營銷支出與新增買家數量之比計算,拼多多去年第四季度的獲客成本已經高達142.86元,較2017年同期的17.38元大幅攀升。

憑借著拼購和微信的流量扶持,拼多多最大的優勢莫過于獲客成本,這也是投資者為何認可拼多多具備高成長屬性的主要原因。與阿里、京東高達兩百多元的獲客成本相比,如今拼多多隨著體量增大,已無法再利用獲客成本低這一指標向市場講資本故事。

但拼多多仍將繼續走買量路線。拼多多CFO徐天在財報電話會議上表示,拼多多目前仍然是一家很年輕的公司,因此需要不斷營造品牌形象同時提升消費者的品牌意識。他表示,去年第四季度用戶的購買頻率增長50%,這在一定程度上反映拼多多投資的積極結果。

“之后我們還會繼續通過多種渠道來進行市場營銷,比如通過電視節目冠名、廣告、活動贊助、折扣、代金券發放等。”徐天表示,目前還無法公開今年的具體數字,但是第一季度由于有農歷新年,拼多多在市場營銷上進行了不小的投資,他強調這不會影響公司最終的投資回報率。

除了獲客成本,拼多多在貨幣化率方面表現亦不樂觀。依照財報公布的GMV和營收數據計算,拼多多2018年的貨幣化率約為2.8%,較2017年的1.2%已有提升,但未能滿足投資者的預期。

不踏進同一條河流:黃崢堅持對標Costco+迪士尼

在財報電話會議上,投資者最關注的問題始終是拼多多所面臨的競爭態勢——瑞銀、高盛都把類似的問題拋向黃崢,希望其分析目前電商市場的競爭格局。

在過去的2018年,幾乎國內所有的電商平臺均仿效拼多多推出拼購業務,又或者紛紛通過小程序挖掘微信的用戶紅利。以京東為例,其在年報中披露的數據顯示,截至2018年年底,京東拼購商家總數已達到13.5萬家,覆蓋所有零售品類。京東商城CEO徐雷表示,拼購業務的發展對京東的用戶增長起到了很大的作用,“拼購對京東開拓低端市場和女性市場幫助非常大,此外,由于拼購面對用戶的需求特點,它對原有京東平臺尾部商家的活躍有很大幫助。”

不過,在被問及拼多多是否會仿效天貓成立品牌營銷平臺時,黃崢仍堅持己見,稱拼多多不會考慮采取這一做法。“天貓商城更像是一個品牌的搜索引擎,而拼多多是一個消費者社區,這是完全不一樣的兩種模式。”

在去年6月遞交招股書時,黃崢就在致股東信中表示,拼多多未來將是一個由分布式智能代理網絡(而非時下流行的集中式超級大腦型AI系統)驅動的“Costco”和“迪士尼”(即集高性價比產品和娛樂為一體)的結合體。“它不光高效地做信息的匹配,還不停地模擬著整個空間里人群的群體情緒,并試圖對整個空間做調整,讓群體的體驗更加開心。”

在黃崢看來,拼多多核心戰略就是提升用戶的購物體驗,這和平臺上的商品選擇息息相關。他舉例稱,拼多多去年8月上線“品牌”項目,至今已累計銷售超過6億件品牌商品,“歸根結底,一件商品是否有品牌并不是我們主要關注的,而是是否能夠為用戶帶來價值,這也是我們和其他平臺的不同之處。”

黃崢表示,公司要繼續緊緊圍繞核心戰略,不會被其他的競爭者所干擾而去盲目拓展品類、過早地進行商業變現或是進軍金融服務領域等。

陽光燦爛時修屋頂:陸奇領導技術顧問委員會

財報顯示,2018年拼多多投入研發費用11.161億元,同比增長764%,但與營銷費用相比這一點投入仍顯得不足,尤其是今年1月因出現Bug問題而被黑灰產團伙套現,這對拼多多的技術安全提出了考驗。

為了加強技術上的投入,在財報電話會議上,黃崢宣布拼多多將成立技術顧問委員會,拼多多獨立董事、百度董事會副主席陸奇將負責技術顧問委員會相關工作。

黃崢表示,考慮到深入推進研發的重要性,在陸奇博士和其他委員會成員的帶領下進一步強化拼多多的技術能力。黃崢還透露,拼多多將與全球多家科研機構協作,共同推進分布式AI技術的發展。

陸奇與黃崢關系密切。早在去年上市遞交招股書時,陸奇已經出任拼多多獨立董事及薪酬委員會主席,當時距離其宣布辭去百度總裁一職僅僅時隔兩個月。此外,陸奇在去年宣布任Y Combinator中國創始人及首席執行官時,黃崢亦作為兼職合伙人加入Y Combinator中國。

此外,黃崢還透露,今年拼多多產品質量團隊會新增500名員工,負責解決產品質量、假冒偽劣問題,這一消息在3·15前夕宣布意味深長。自上市以來,拼多多一直飽受山寨、假貨等丑聞困擾,瑞銀亦在研報中指出,薄弱的公眾溝通能力是拼多多聲譽短板的重要原因。

“直到現在,公司依舊沒有采取更多有效措施讓商家和消費者了解平臺為此所做的改進。”瑞銀稱,拼多多現在所遭遇的形象問題,讓其想起過去幾年的淘寶網,“平臺聲譽是拼多多的主要短板,這主要出于公眾對于拼多多平臺山寨、偽劣商品問題的既有成見。”

拼多多在新聞通稿中表示,打假不分高地與洼地,呼吁各大電商平臺消除歧視與偏見,建立聯動打假機制,通過共享售假商家信息、建立售假商家“黑名單”庫、互通問題產業帶信息等方式,在主管部門的領導下,一同從根源上消滅假貨存活的土壤。

根據拼多多發布的《2018拼多多消費者權益保護年報》顯示,2018年全年,拼多多下架的涉嫌違規商品數量是投訴數量的150倍,關停超過6萬家涉嫌違規店鋪,前置攔截超過3000萬個商品鏈接。