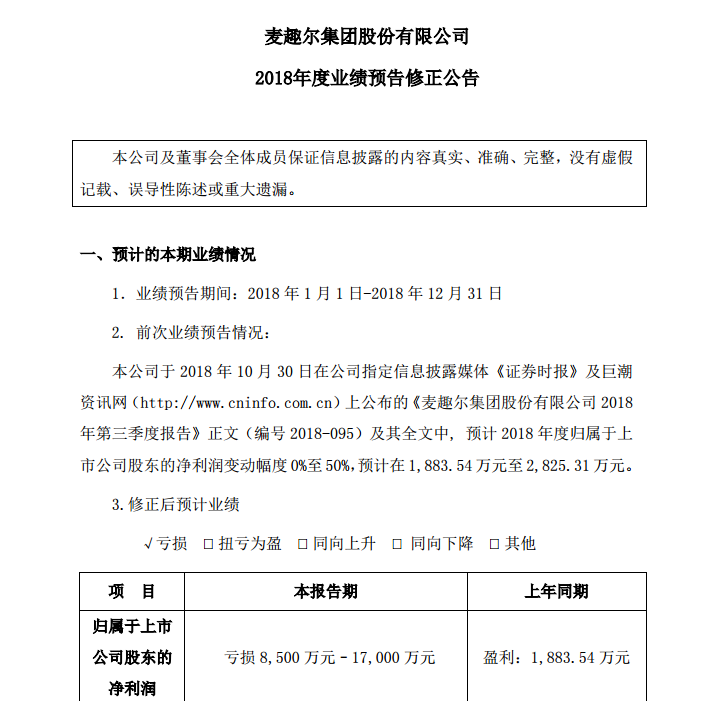

2月1日,新疆乳制品與連鎖烘焙品牌麥趣爾發布2018年業績預告修正公告,將2018年三季報中的預計盈利1883.54萬元-2825.31萬元,修正為虧損8500萬元-1.7億元。如該預計業績屬實,麥趣爾將迎來10年來的首次虧損。而子公司商譽減值、收購項目無法如期進行等成為其虧損主因。

或迎十年來首次虧損

按預計虧損8500萬元-1.7億元計算,麥趣爾2018年凈利潤將較2017年的1883.54萬元下滑551.28%-1002.56%。如果該預計業績屬實,這將是麥趣爾2009年以來的首次虧損,同時也是年度業績下滑幅度最大的一次。

對于業績預告由盈轉虧,麥趣爾解釋稱,按照2018年實際經營情況和對2019年及以后年度市場環境、客戶需求、技術變化、毛利率波動等綜合因素測算,預計計提商譽減值準備金5000萬元-12985萬元;由于2018年度公司大規模對原有烘焙連鎖門店進行新業態模式轉型翻新改造,產生折舊攤銷費用;為占領團購市場,麥趣爾2018年大力發展團購渠道銷售,導致銷售折扣費用增加。

值得注意的是,麥趣爾2018年預虧還與其多個收購項目有關。鑒于所處行業競爭加劇及門店改造攤銷的影響等,麥趣爾預計其2015年收購的浙江新美心食品工業有限公司可能存在商譽減值風險。截至2018年12月31日,新美心賬面商譽余額約為1.3億元。

此外,由于外部市場環境和融資環境發生變化,麥趣爾多個收購和融資項目無法如期進行,其間產生的中介機構費用將計入2018年度報告期內,成為虧損原因之一。

新購子公司商譽減值拖累業績

公開資料顯示,麥趣爾集團股份有限公司成立于2002年,是新疆地區規模較大的食品加工企業,核心業務包括乳制品制造和烘焙連鎖。自2011年起,麥趣爾通過設立子公司、收購資產等方式,將烘焙業務版圖延伸到全國,門店數量從2014年上市之初的39家一度增加到2017年的242家。然而大舉擴張背后,卻是門店成本的不斷增加,由此造成麥趣爾近兩年凈利大幅下降。

2015年5月,麥趣爾斥資2.98億元收購浙江新美心食品工業有限公司100%股權,以“實現烘焙連鎖經營門店數量和規模上的突破”。2016年,新美心全年業績并入麥趣爾報表,麥趣爾同年凈利同比下降60.54%,經營活動現金流更是同比減少75.33%。

對于2016年業績下降原因,麥趣爾在2017年5月3日答投資者問時,曾解釋為“受到宏觀經濟的影響以及各項成本的增加影響”。而2016年財報顯示,新美心所在的浙江地區營業成本同比增長79.37%。

2018年1月31日,麥趣爾在業績預告修正公告中將2017年凈利大幅下滑的原因,主要歸結為收購新美心造成的商譽減值。而占麥趣爾全年收入近半的浙江地區,2017年營收也下降了3.4%。

多項收購合理性受到質疑

此外,麥趣爾的多項收購也曾遭到問詢。2017年12月,麥趣爾再次宣布將以2.19億元的價格收購青島丹香51%股權。但此次交易存在諸多疑點,如青島丹香資產增值率高達271%,且早在2016年9月就有股友在貼吧中爆料此次交易。對此,深交所于2018年1月31日向麥趣爾下發問詢函,要求其對信息是否泄密嚴肅自查。

麥趣爾還有意搶占線上市場。2018年3月,號稱“烘焙O2O第一股”的手樂電商宣布,擬以2億元-4億元“賣身”麥趣爾。根據麥趣爾同年10月7日公布的收購預案,其擬以股份發行方式作價1.34億元,收購上海克恩頓創業投資中心持有的手樂電商40.63%股權,成為后者新的控股股東,而手樂電商相應資產的增值率高達616.22%。上海克恩頓亦承諾,收購完成后手樂電商2018年-2021年扣非后凈利將分別不低于1900萬元、2400萬元、2700萬元、3600萬元。

然而與收購的高溢價相比,手樂電商受業務擴張成本上升影響,一直身陷虧損泥沼,2013年-2015年分別虧損150.59萬元、2144.38萬元、998.07萬元,2016年更是虧損7228.84萬元,一度被“ST”。

對此,深交所于2018年10月12日向麥趣爾下發問詢函,要求對手樂電商資產估值的合理性、手樂電商業績承諾的合理性、手樂電商2017年業績大幅增長的合理性等問題進行說明。

麥趣爾在同年12月24日公告中答復稱,資產規模不斷增長、業務快速發展、盈利能力穩步提升,是手樂電商預估增值的重要基礎和保證。手樂電商同時具備線下及線上銷售,業務從2016年開始出現明顯較快增長,收入在3年內增長71.31%,積累了包括政府機關、社會團體、國企、民企等多家企業客戶資源,未來發展空間較大,其業績承諾具有合理性及可實現性。