在平安普惠APP借款,還款計劃中卻突然出現一份神秘保單,這令不少借款人都困惑不已。

平安普惠旗下貸款產品平安i貸的借款人羅女士告訴中新經緯客戶端,她目前在平安i貸有三份在還借款,自2018年6月份以來,每個月都會收到兩條來自中國平安的保險費和服務費的扣款短信,共計556.39元/月。

同時,三份借款的還款詳情頁面都有一份平安財產保險的電子保單。但羅女士表示,她對投保一事并不知情。

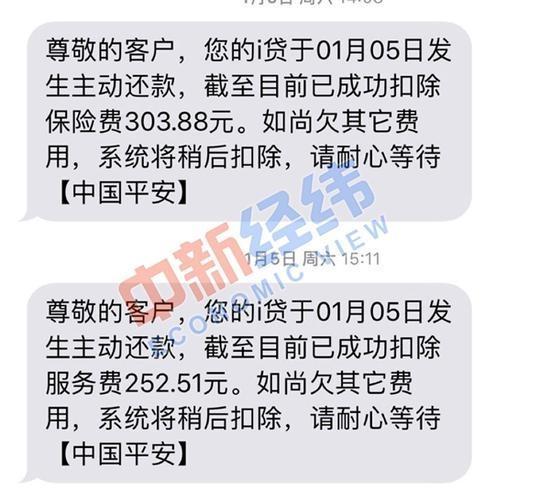

羅女士收到的保險扣費短信“天降”保單

平安i貸是平安普惠推出的一款無抵押快速貸款產品。公開資料顯示,平安普惠一般指“平安普惠金融業務集群”,除平安i貸還包括平安氧氣貸、優房貸、車主貸、壽險貸等無抵押貸款產品,是中國平安保險(集團)有限公司(以下簡稱“平安集團”)聯營企業的下屬業務集群,主營業務是為廣大小微型企業和個人客戶提供貸款服務。

近日,有不少借款人反映,自己在平安普惠借款時“被”稀里糊涂地買了保險,每個月都要扣掉一筆數額不小的保險費。有借款人發現,自己的還款詳情里還躺著一張保險單。

羅女士還款頁面所附保險單

面對突如其來的保險單,羅女士感到十分困惑:“我連投保單都沒見過、沒填過,哪來的保險單呢?”

據羅女士介紹,她從2016年開始在平安普惠借款,一直按期還款,從未發生過逾期,也從未有過保險扣費。但在始于2018年5月的三筆循環借款中,每筆借款的還款詳情頁面都附有一份電子財險保單,保險費用則是從2018年6月開始扣除的。

“最初收到保險扣費短信的時候我還很疑惑,怎么突然扣了這么多保險費?之后的每個月都會在自動扣款時扣掉等額保險費,因為我每個月的還款條目較多,也沒太在意。直到有一次我查看還款計劃時發現還款頁面還附了一份保險單,點開后才知道所扣的保險費來源于平安財險的一份個人貸款保證保險。”羅女士告訴中新經緯客戶端。

顧先生與羅女士有著相同的疑惑。據顧先生介紹,他從2016年開始在平安普惠借款,去年2月份,平安普惠方面以平臺升級為由,結清了顧先生的所有欠款,并與他簽署了新的借款協議。“協議升級”后,顧先生每月的還款賬單中,也出現了一筆保險費。

顧先生“協議升級”后的扣款情況

“看到新賬單里的保險扣費后,我曾經致電平安客服咨詢過其中緣由,客服稱保險費是貸款平臺的系統升級后,給借款人附加的一個增信保險,沒有這部分保險則無法成功貸款。但我在借款過程中對投保一事并不知情。”顧先生說。

變相高息?

中新經緯客戶端注意到,羅女士和顧先生的遭遇并非個例。聚投訴官網顯示,2019年僅過去17天,而平安普惠收到的借款人投訴(已通過審核)已有35條,其中大部分投訴都涉及平安普惠貸款產品的變相高息、高額保險費、擅自投保等現象。

多名投訴者稱,平安普惠的廣告利息是0.09%,但實際借款時會收取比利息更高的管理費和保險費,綜合年利率已超36%,且在當事人不知情的情況下強制購買保險。

對此,北京志霖律師事務所律師趙占領告訴中新經緯客戶端,相關規定指出,超過年利率36%部分的利息無效,網貸平臺不得采取各種名目導致借款人實際支付的利率超過36%。

廣東省深圳市某律所律師在接受中新經緯客戶端采訪時也表示,以利率和各種費用的形式對借款人收取綜合利率超過最高人民法院關于民間借貸利率的規定上限即36%的,確實有變相高息放貸的嫌疑。

對此,中新經緯客戶端以借款人身份致電平安普惠貸款熱線時,相關工作人員表示,平安普惠貸款產品的承諾利率都是根據真實利息及所有費用綜合測算得出的,根據每個人征信情況的差異,綜合費率也有不同。不過,若借款一萬元,日利息不會超過9.8元。但對于該息額對應的還款期數及實際的綜合利率是否超過36%,相關人員則避而不談。

當問及搭售保險的相關事宜時,該工作人員表示,“平安普惠的貸款產品從來沒有附加過任何保險。”但另一位工作人員則稱,因為普惠的借款均為無抵押貸款,故所有的借款人都必須投保一份信用保證保險,但保險業務的具體細節需要咨詢平安財險方面相關人員。”

于是,中新經緯客戶端致電中國平安財產保險公司(以下簡稱“平安財險”)咨詢貸款投保細節,相關負責人表示,上述借款人提到的保險,是一份保障借款合同的信用保證保險,用來給借款人增信,以抵御其逾期風險,不投保則無法成功貸款,因此確實屬于平安普惠貸款產品的“強制險”。

“每一個借款人在平安普惠APP借款的過程中都會收到這份信用保證保險的投保提示,只有借款人在電子投保單上確認并簽字,才能投保成功。也只有成功投保,借款人才能成功貸款。因此每位借款人肯定對投保事宜肯定是知情并簽字同意的,否則不可能收到貸款金額。”上述負責人告訴中新經緯客戶端。

據該負責人介紹,由于相關的投保協議中也附帶“征信查詢授權條款”,只有借款人確認并簽字后,平安方面才能收集其個人信息并查詢其個人征信。

然而,中新經緯客戶端下載平安普惠APP并嘗試申請平安氧氣貸的過程中卻發現,申請貸款的第一個步驟便是在“實名認證”環節簽署“信息授權書”,授權內容剛好是上述負責人提到的信息收集與征信查詢。此過程與投保簽字是相互獨立的環節,并不存在“不簽署投保單就無法授權查詢征信”的情況。

對此,上述負責人解釋稱,“財險這邊只負責提供保險服務,具體的操作流程還是平安普惠方面在負責,或許是他們更改了流程但是沒有及時與我們溝通。”

保單效力如何確定?

對于貸款保單的簽字確認流程,平安i貸借款人楊先生告訴中新經緯客戶端,2018年2月份,平安普惠軟件升級后,他也重新簽署了借款協議,在此過程中確實有過一次電子簽名,但并非用于購買保險。

“我在系統升級后重新簽署的借款協議中只在提現時簽過一次名字,當時簽名的提示內容為‘是否確認申請提現’,如果不簽字就無法成功提現。但從未簽過任何電子保單,也沒有收到過任何投保提示。”楊先生說。

另外一位平安i貸借款人陸女士則表示,自己在平安普惠APP申請借款并到賬后,收到過一條投保成功的短信,但內容是授權查詢征信,借款到賬前并未收到過任何與保險相關的提示文件。

對于保險單的效力問題,律師向中新經緯客戶端表示,主要看借款合同中有沒有約定關于投保或保險費用的相關條款,若無相關約定,則保單效力很難保證。

對比幾位借款人的借款合同,中新經緯客戶端發現,有的借款合同只是在應還款明細中提到了“保險費”三個字,并且與服務費、管理費等費用列示在一起,此外未提及任何與投保相關的細節,有的甚至連“保險費”三個字都未提及。

借款人的合同(左)中未提及投保明細,電子保單(右)中亦無借款人電子簽名

此外,平安財險方面還表示,由于每份保單都是借款人經提示后自行簽署的,保單上也會留有借款人的電子簽名。但多位借款人查詢平安普惠APP中的保單詳情均發現,電子保單中并無自己的電子簽名。