中國經濟網編者按:10月22日,海倫堡中國控股有限公司(簡稱“海倫堡”)向港交所遞交上市招股書,聯席保薦人為建銀國際與招銀國際,正式加入內地房企赴港上市的隊伍。

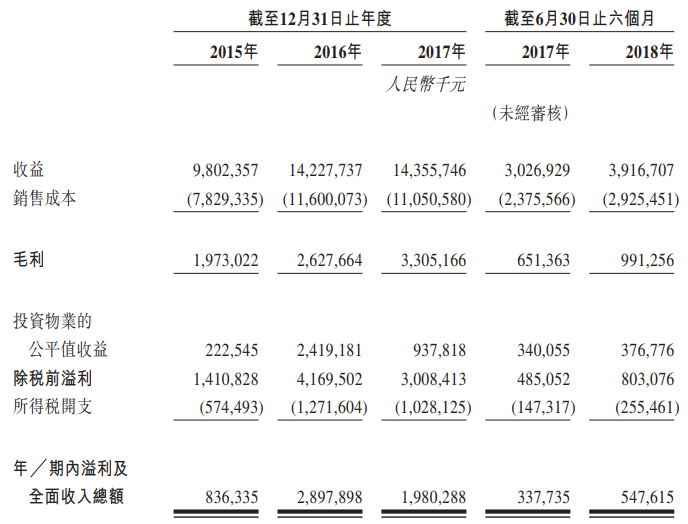

截至2015年、2016年及2017年末,海倫堡的營收分別為人民幣98.02億元、142.27億元、143.55億元,復合年增長率為21.0%。同期,年度溢利分別為人民幣8.36億元、28.98億元、19.80億元,復合年增長率為53.9%。今年上半年,公司營收為39.17億元,同期溢利5.48億元。

招股書顯示,截至2015年、2016年、2017年末及2018年上半年末,其未償還銀行貸款及其他借貸總額分別為人民幣83.61億元、128.74億元、205億元及243億元。同期,其凈資產負債比率分別為128.0%、69.4%、83.4%及103.1%。

海倫堡1998年創立于廣州,作為經營20年的廣州老牌房企,業務仍在百億規模徘徊,可以說“起了個大早,趕了個晚集”,原因主要是創始人黃熾恒對房地產市場的嚴重誤判。

2014年,黃熾恒認定房地產行業已經過了黃金時期,進入困難期,“未來多種因素都會制約房地產的發展”。然而接下來的三年,房地產行業走出了一波上升行情,樓市量價齊升,房企紛紛高杠桿、高周轉大干快上。

因誤判形勢,海倫堡選擇放棄高端路線,產品定位下沉,轉向二、三線城市低價拿地,審慎擴張。由于項目布局比較冷僻,后期銷售都比較困難,大大拖累了海倫堡的擴張步伐。

2015年,海倫堡曾傳出準備赴港上市,并將集資額暫定約11.7億至15.6億港元,但未能成行。

如果此次能順利上市,海倫堡是今年第五家在港交所上市的內地房企,但是此時選擇赴港IPO,之前上市的內地房企都出現了未獲足額認購、股價破發的情況。因此,海倫堡的融資需求迫在眉睫,但前景難言樂觀。

內地房企海倫堡擬赴港上市

據中國網報道,隨著國內融資環境收緊,內房企赴港IPO正形成一股熱潮。今年以來,多家內房企啟動赴港上市,繼已成功登陸港交所的正榮、美的置業以及大發地產,又一家內地房企海倫堡向港交所遞交招股書,正式邁出上市第一步。

對于內房企赴港IPO熱潮,易居研究院智庫中心研究總監嚴躍進分析道:“一方面,這是因為市場競爭的邏輯在于,無規模即無市場,靠單純的項目銷售難以快速做大規模,而IPO計劃等其實是有較好的機會的,所以是企業快速做大規模的一個模式。另一方面,在國內樓市調控持續嚴厲的背景下,這將促使其積極謀求新的融資平臺。”

海倫堡10月22日遞交的招股書顯示,海倫堡是一家大型中國房地產開發商,業務遍布全國。主要開發住宅物業、商業物業和創意科技園。海倫堡于1998年在廣東省開始開展業務,已于發展早期在廣州、珠海、中山、佛山及惠州等廣東省主要城市建立穩定的市場地位。憑借在廣東省的豐富經驗,已進入中國部分經濟發達城市的市場,并創建戰略性全國據點。

往績記錄期間,海倫堡業務經營實現大幅增長。截至2015年、2016年及2017年12月31日止年度,海倫堡的收益分別為人民幣98.02億元、142.27億元、143.55億元,復合年增長率為21.0%。同期,年度溢利分別為人民幣8.36億元、28.98億元、19.80億元,復合年增長率為53.9%。

根據海倫堡招股書的募資投向,資金一是用于將于2021年底前通過在公司目前運營及計劃擴張所在的城市尋求并獲取地塊或合適的并購機會,用于土地收購以增加土地儲備;二是用作開發現有物業項目(即昆明海倫堡中央廣場、中山板芙項目及中山金色港灣花園)的建設成本;三是用于一般營運資金。

海倫堡招股書還提及,其土地儲備戰略性地分布于一線或二線城市或其認為具有高增長潛力的城市。海倫堡計劃堅持區域深耕投資策略,并繼續提高在現有市場的地位以擴大在全國的市場份額及品牌知名度。

同策咨詢研究總監張宏偉認為,“很多中型房企面對市場競爭均需要更多資金進行擴張,登陸資本市場是實現規模增長的重要一步,將為其下一步規模發展做好準備。”

黃熾恒曾獲“最牛散戶”稱號

據公眾號斑馬消費,今年57歲的黃熾恒擁有海倫堡控股97.40%的股權。雖然在2014年對房產市場有過誤判,但對股票的投資,海倫堡控股董事長黃熾恒鮮有失手。

早在2009年,黃熾恒與其弟黃楚欣建倉上海萊士,一年后上海萊士飆升150%,黃熾恒被媒體發現,最牛散戶的稱號加身。

2012年,上海萊士股價繼續上漲,黃熾恒兄弟倆浮盈3個多億。

2014年,黃熾恒斥資億元認購新寶股份1000萬股,成為最終確定的19家有效報價投資者中唯一個人投資者。

截至今年10月26日,黃熾恒仍持有上海萊士(002252.SZ)446萬股,流通市值1.22億元;截至10月23日,持有康弘藥業140萬股,流通市值0.73億元。

黃熾恒還持有武漢控股、科陸電子及萬邦達等數量不等的股票,涉及有色金屬、土木工程、家電和生物醫藥等領域。

對二級市場投資,黃熾恒此前對媒體稱,有一個3人團隊在其背后,幾乎其所有證券投資全部由這個團隊操刀。

該團隊在股市鮮有失手,已知唯一一次投資不利發生在8年前——投資鋼研高納(300034.SZ)虧損500萬元。

錯判樓市,老牌房企“趕了個晚集”

海倫堡作為一個老牌地產商,為何熬到如今才IPO?

據公眾號樓市資本論,海倫堡1998年創立于廣州,比同樣廣州成立的恒大晚了2年。其前身為廣東中頤投資集團有限公司,業務涉及住宅地產、商業地產及運營、物業管理和文化創意產業商業四大板塊。

作為廣州老牌房企,坐擁華南這片房地產風水寶地,海倫堡至今20年了,業務規模還在百億規模徘徊,相比較恒大,可以說“起了個大早,趕了個晚集”。

這種“龜速發展”與黃熾恒有很大關系。黃熾恒學建筑出身,對項目設計規劃要求頗高,精益求精。海倫堡早期在番禺先后開發了華錦新城、中頤海倫堡、海倫堡御院、花樣年華、流金歲月等項目,基本上都是“高舉高打”,獲稱番禺樓市“高端王”。據說,其裝修標準每平方米高達五六千元,可與星河灣媲美。

盡管對股票投資鮮有失手,黃熾恒對房地產市場卻做出了嚴重誤判。2014年,他認定房地產行業已經過了黃金時期,進入困難期,“未來多種因素都會制約房地產的發展”。

然而事實是,接下來的三年,房地產行業走出了一波上升行情。樓市量價齊升,房企紛紛高杠桿、高周轉大干快上,海倫堡卻因為誤判形勢,在“沖出廣東,走向全國”的關鍵時刻,選擇了一條求穩路線——放棄高端路線,產品定位下沉,轉向中山、江門、四會、肇慶、惠州、長沙、武漢、西安等二、三線城市低價拿地,審慎擴張。

由于項目布局比較冷僻,后期銷售都比較困難,大大遲滯了海倫堡的擴張步伐。2015年,海倫堡營收僅98.02億元,尚未突破百億關口。

2016年海倫堡啟動戰略升級,確定了三年沖刺千億的業績目標,希望通過產融結合、多輪并進的方式,快速擴張規模。當年,海倫堡銷售金額達到185.7億;2017年達到351.1億元,連續兩年大幅增長。

今年上半年,海倫堡流量銷售金額實現201.3億元,同比增長36%,但與前兩年89%的高增長相比,增長勢頭大幅回落,如今又遭遇樓市急冷,能否再高速成長已經非常令市場擔心。

大幅拿地擴張致負債攀升 凈債務權益比畸高

據《中國建設報》報道,在上一輪市場周期中,“低地價”策略雖然拖慢了海倫堡的擴張步伐,但其得以用較低的成本擴張布局,搭乘上我國城鎮化推進的“列車”。一些原本區位較偏的土地價值躍升,給海倫堡帶來利好。

今年以來,海倫堡拿地動作頗為頻繁,區域集中在一線城市周邊及二線熱點城市。7月30日,海倫堡首入浙江,以5.2億元競得嘉興(樓盤)平湖商住地,溢價率14.13%,擴展了長三角版圖。8月,海倫堡以8.1億元競得江蘇蘇州(樓盤)昆山一宅地,溢價率20.85%;同月在浙江余姚,以總價8636萬元競得一地塊。9月10日,江蘇蘇州太倉(樓盤)出讓4宗涉宅地塊,海倫堡以底價3億元競得一地塊。單就拿地數量及頻率看,海倫堡在土地市場活躍的身影便賺足眼球,足見其逆勢擴張土地儲備的意圖。

股權收購也是海倫堡實現擴張的途徑之一。僅今年上半年,海倫堡便達到了去年全年的收購規模。招股書顯示,2015年、2016年、2017年及2018年上半年,海倫堡分別收購了4、9、21和21家公司的股權。

截至2018年8月31日,海倫堡在全國擁有112個處于不同開發階段的項目,總建筑面積約2340萬平方米,涉及珠三角地區、長三角地區、京津冀地區、華西地區及華中地區的12個省(直轄市),共31個城市。

在住宅物業開發方面,招股書顯示,2015年、2016年、2017年及2018年上半年,海倫堡來自物業開發及銷售的收益分別為97.39億元、141.23億元、142.21億元和38.45億元,分別占同期總收益的99.4%、99.3%、99.1%及98.2%。

隨著大規模擴張,海倫堡的銷售業績水漲船高。2015年,海倫堡業務經營獲取的總收益約98.02億元,未邁進百億元門檻。2017年,海倫堡年度總收益已增至143.56億元。2015年至2017年,海倫堡經營收益的復合年增長率21%;同期溢利分別為8.36億元、28.98億元和19.8億元,復合年增長率53.9%。

作為最能直觀反映房企債務水平的數據,海倫堡在2015年、2016年、2017年及2018年上半年的凈債務權益比例分別為128.0%、69.4%、83.4%、103.1%,顯示出償債壓力較大。

千億征途:業績壓力與高負債隱憂

克而瑞發布的數據顯示,2016年和2017年,海倫堡的流量銷售金額分別為185.7億以及351.1億元,同比大幅增長。2018年,海倫堡業績依然保持較快增長速度,截至2018年9月底,海倫堡流量銷售金額330.1億元,排57名。

據《每日經濟新聞》報道,海倫堡內部人士稱公司2018年的內部目標是500億元。據此,2018年剩下3個月時間,海倫堡還有近170億元業績需要完成。在樓市寒冬下,海倫堡第四季度承受著一定的業績壓力。

據海倫堡相關負責人透露,2016年開始海倫堡啟動戰略升級,通過產融結合、多輪并進的方式實現企業的快速規模化,沖刺三年千億的業績目標。

從目標制定來看,海倫堡顯得較為積極,2016年的銷售金額都不到200億元,三年沖千億著實壓力凸顯。

關于目標規模增速提速,海倫堡內部人士表示,行業集中度越來越高,規模是基本的指標,考慮到資本市場融資、行業排名的影響力、生存空間等因素的影響,百強以外的房企很難拓展資源,海倫堡希望在短期內實現規模的快速發展。

規模快速擴張伴隨的是負債水平的提升,海倫堡招股書透露,截至2015年、2016年及2017年12月31日以及2018年6月30日,其未償還銀行貸款及其他借貸總額分別為人民幣83.61億元、128.74億元、205億元及243億元。截至2015年、2016年及2017年12月31日以及2018年6月30日,其凈債務權益比例分別為128.0%、69.4%、83.4%及103.1%。

同時,招股書顯示,截至2015年、2016年、2017年及2018年上半年,海倫堡控股擁有的現金分別為12.8億元、24.69億元、45.96億元及51.55億元。

相對于大型房企,中小房企敏銳度不夠,在市場好的時候跟隨大勢展開規模競爭,當市場向下,高負債和現金流或將成為中小房企能否穿越周期的關鍵。

存貨質量成關鍵

據財聯社報道,海倫堡最初在廣州番禺開發的華錦新城、中頤海倫堡、海倫堡御院等項目,至今都留有不錯的市場口碑。靠著這些項目,早期的海倫堡幾乎壟斷了番禺南部整個高端市場,獲稱番禺樓市“高端王”。

但是隨后海倫堡并未堅定在廣州大本營深耕的決心,而是轉向二、三線城市拿低價土地,并將產品定位下沉。由于布局的項目多位于地段并不太好的區域,海倫堡最初的擴張并不順利,這一定程度上拖累了海倫堡早期發展步伐,錯過了地產做大的黃金時代。

根據海倫堡最新遞交的招股書顯示,“截至2015年、2016年及2017年12月31日止年度,以及截至2017年及2018年6月30日止6個月,物業開發及銷售所得收益占我們總收益重大部分,分別為人民幣97.38億元、141.23億元、142.2億元、29.61億元、38.45億元。”

“如果資金不緊張、存貨又好的話,那么未來它的發展情況可能會很好,只要去化率高,它就可以周轉起來。”對于當前中小規模房企的生存現狀,華創證券一分析師曾如是分析稱。換而言之,對于海倫堡而言,好的存貨質量不僅能為其上市加分,也是其未來取得良好業績的關鍵。

在布局方面,海倫堡的招股書顯示,其至今已有112個處于不同開發階段的項目或項目階段,總建筑面積約為2340萬平方米, 已在主要位于珠三角洲地區、長三角地區、京津冀地區、華西地區及華中地區的12個省及直轄市的31個城市。

統計顯示,海倫堡位于一、二線城市的土儲占總土儲約30%左右,其他土儲均位于惠州、中山、東莞、清遠、江門、肇慶、寧波、紹興等三、四線城市。這也意味著,上述城市土儲將成為海倫堡未來創造業績,以及償還相關債務及給予投資人福利分紅的主要來源之一。

不過,在將上述土地變現之前,這些城市的土地是否能以自身價值,吸引足夠多的資本,助益海倫堡繼續向前發展,目前尚未可知。

多起“不合規事項” 海倫堡能否如愿上市?

據藍鯨財經報道,對于亟待資金輸血的海倫堡而言,赴港上市能否挽救資金之困尚難預料。但目前來看,多個“不合規事項”可能會讓海倫堡的上市進程變得前途未卜。

招股書資料顯示,海倫堡有10家項目公司在取得所需的許可證前,就已開始違規開發;有10家項目公司偏離建筑工程施工許可證制度;另有11家項目公司偏離建筑工程規劃許可證范圍。此外,海倫堡還存在未替其若干雇員繳納足夠的社保及住房公積金等等不合規事項。

這在今年全國各地紛紛加大房企審查力度的背景下,海倫堡的“不合規”顯然與“形勢”相悖,這可能會成為其IPO路上的大隱患。

嚴躍進表示,從企業上市的心態來說,加快開發的動作或也是為了提高新開動等數據,這樣目的是為了證明企業未來可售項目多、潛在銷售業績成長機會大。當然類似違規或違法操作,若是被查處或者出現維權等工程問題,那么對企業來說是得不償失的。而且目前查處建筑工程和房地產市場的動作較多,企業需要注意加強管理。

與此同時,隨著融資環境的進一步收緊,海倫堡也面臨著發行不利的融資形勢。黃立沖認為,現階段對房企赴港IPO發行較為不利。目前港股IPO的基本現狀是,房企很難在市場上不加任何附帶條件地發售股份。

融資前景不甚樂觀

據《華夏時報》報道,2018年房企融資環境持續收緊,多家房企的公司債或取消或推遲發行,10月伊始還傳出A股暫停對涉及房地產上市公司再融資審核,第三季度房企境外融資也呈現了下降趨勢。

在此背景下,赴港上市則成為了國內中小型房企最為青睞的融資方法。今年以來,包括正榮地產、弘陽地產、大發地產、美的置業均在今年完成港交所上市,接下來還有海倫堡、恒達集團、銀城國際、德信中國在排隊。

中小型房企爭相選擇赴港上市,克而瑞研究中心分析,一方面可以緩解資金壓力,降低負債率,還可以拓寬融資渠道,進而優化企業財務結構。目前正在申請上市的中小房企中,普遍都有著較高的負債率。隨著上市后融資渠道的拓寬,房企還能夠通過長債置換短債等方式,改善企業的財務結構。通過籌得資金償還借貸,加上權益的增加,有效改善企業的財務情況。

但中小房企寄予厚望的香港融資環境持續下滑,香港資本市場對內房股的持續看空,估值創新低,弘陽地產的發行價為每股2.28港元,僅為4.07港元凈資產的56.0%。大發地產將IPO發行價定在每股4.2港元,募集資金凈額僅7.4億港元,融資額或是今年內房股最低。另外,新股上市破發成常態,公開認購遇冷,發行狀況不甚樂觀。美的置業公開發售有效申請僅占總發行的0.25倍,大發地產僅獲約32%認購。

經濟學家宋清輝分析,香港資本市場對內地地產企業估值一直都不樂觀,現在香港市場的融資環境更是表現暗淡,選擇現在上市顯然不大樂觀。但是為了實現上市融資、“割肉續命”,海倫堡等中小房企不得不面對港股估值較低、融資環境不佳等現實問題。

內地房企公開認購不足:上市成了找朋友墊底幫忙

據《投資者報》報道,當下內地房企香港上市環境并不理想。以美的置業和大發地產為例,美的置業公開發售有效申請占總發行0.25倍,大發地產公開發售有效申請占總發行0. 32倍,公開認購嚴重不足。

美的置業股價截止目前仍處于破發狀態,而整個內房股最近一兩個月持續下跌。中信里昂證券房地產研究地區主管王艷說道,今年以來,香港內房股的PE估值目前都處于歷史最低水平,普遍在3-4倍,新上市的內房企就更低了,從美的置業這種即便有母公司支撐現金流的開發商來看,也低于3倍,說明市場根本沒有信心。而內房企選擇此時上市,最關鍵因素還是有好朋友支持,并不是新錢。

奧陸資本總裁兼投資總監、原花旗銀行董事總經理、亞洲地產研究組組長蔡金強表示,“現在內房企香港上市已經不能用簡單的不好來形容了,因為都是找自己的朋友鼓吹做投資者,把事情弄成,把盤子接下來,如果今年能上市,就意味著在幾個月前跟朋友打交道做基石,可能對方不容易變卦,如果明年上市的話,可能基石投資者都很難找得到。”

蔡金強感嘆,海倫堡多少已經算是不幸中的萬幸了,很可能將搭上最后一班上市車。“我認為,海倫堡在這輪內房企上市中,不是倒數第一,就是倒數第二,反正在車尾,而排在其后的德信地產、銀城國際這種都很懸,不一定能上市成功。因為時間來不及了,至少要等到明年一季度或二季度,如果再等下去的話,談好的基石投資者估計都不會支持。”

接觸過眾多機構投資者的金增祥也坦言,機構不看好內房股,即便內房股持續下行,但什么是底,無法判斷,如果明年市場繼續下行,那市場更糟糕。機構不可能現在進場,任何人都很難做這種沒有預期的投資,風險太大。

截止目前,除海倫堡外,還有多家內房企在港交所遞交了招股書,包括總部位于浙江杭州的德信地產、河南許昌的恒達集團、江蘇南京的銀城國際、遼寧大連的萬城控股。