聯川生物自2006年成立以來專注于基因科技領域,始終秉持“解讀生命密碼,書寫生命故事”的愿景,以自主掌握并創新底層基因技術為原點,致力于探索及拓展基因技術在各類場景的應用并推動最終產業化的實現。

公司現階段主要依托高通量測序技術和生物信息技術,為生命科學和醫學研究客戶提供層次豐富、技術前沿、品質穩定的科研服務及解決方案。同時,公司基于底層基因技術的積累進行應用場景的遷移,已逐步切入臨床應用領域,自主開發創新的基因檢測醫療器械,形成“基礎科研與臨床應用”一體化布局;另外,公司布局合成生物學技術集群,并逐步將DNA合成技術應用于公司的科研服務、臨床應用的相關業務中,且已具備基因合成業務產業化的技術基礎。

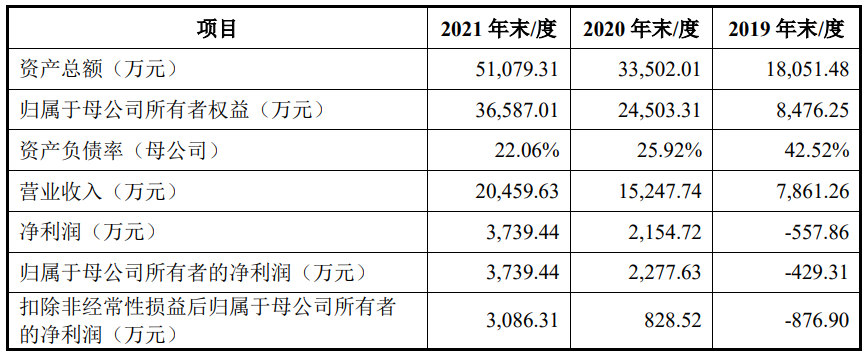

財務數據顯示,公司2019年、2020年、2021年營收分別為7,861.26萬元、1.52億元、2.05億元;同期對應的歸母凈利潤分別為-429.31萬元、2,277.63萬元、3,739.44萬元。

發行人符合并適用的上市標準為《上海證券交易所科創板股票發行上市審核規則》第二十二條第(一)項規定:“預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元。”

本次擬募資用于基因科技產品及服務平臺擴產升級項目、分子診斷試劑研發項目、DNA合成平臺研發項目、補充流動資金。

公司于2017年5月在全國中小企業股份轉讓系統掛牌,證券簡稱“聯川生物”,證券代碼“871474”;于2020年5月終止掛牌。

截至招股說明書簽署日,發行人控股股東及實際控制人為郎秋蕾、周小川。郎秋蕾直接持有發行人17.23%的股份,并通過控制聯川投資間接控制發行人10.32%的股份;周小川直接持有發行人21.25%的股份;郎秋蕾、周小川合計控制發行人48.79%的股份。

聯川生物坦言公司存在以下風險:

(一)技術迭代風險

公司所處的行業是典型的技術密集型行業,對技術創新、多學科知識融合和產品研發要求較高,產品研發周期較長,因此在新產品研發過程中,公司可能面臨研發投入成本過高、研發進度緩慢等技術創新風險。公司目前所從事的基因檢測科研服務的測序方式主要以高通量測序為主,且預期在較長時期內高通量測序仍將為行業主流技術,但行業對于新型測序技術的研發投入力度較大,已產生了單分子測序技術、納米孔測序技術等,公司也布局了相應的技術平臺。未來若公司不能及時跟蹤、掌握并正確分析新技術、新材料或新工藝對行業的影響并采取恰當應對措施,無法及時完成原有服務和產品的升級換代,或者研發與生產不能滿足市場的要求,將對未來公司行業競爭力及持續盈利能力產生不利影響。

(二)新技術、新產品研發失敗風險

由于基因行業具有技術水平高、發展變化快的特點,公司密切關注行業技術發展,重視研發投入,報告期內的研發費支出分別為1,469.68萬元、2,247.57萬元、3,088.73萬元,占營業收入比例分別為18.70%、14.74%、15.10%。

但是,在研發過程中,研發團隊、管理水平、技術路線選擇都會影響新技術和新產品研發的成敗。如果公司在投入大量研發經費后,無法研發出具有商業價值、符合市場需求的產品或技術,將給公司的盈利能力帶來不利影響。

(三)市場競爭加劇的風險

公司所處的基因行業屬于發展較快的高科技行業之一,隨著高通量測序技術的快速發展,市場環境逐漸成熟,國家政策逐步放開,特別是國內基因行業成熟產品和服務的競爭變得愈發激烈。在這種激烈的競爭環境下,如果公司不能在服務質量、技術水平、銷售模式、營銷網絡、人才培養等方面持續提升,將導致公司競爭力減弱。若公司不能持續擴大業務規模、發揮規模效應,或不能合理安排人員和資產投入,提高運營效率、控制運營成本,將導致毛利率和凈利率下滑,對公司未來業績產生不利影響。

(四)行業監管政策及標準變化的風險

生命科學與生物技術行業面向科學前沿并服務于國民經濟社會,我國政府已經出臺了一系列產業政策促進生命科學與生物技術行業的科研創新及產業化發展。公司的基因檢測科研服務業務雖然不受醫療行業監管,但未來發展基因檢測技術在臨床醫學方向的應用,以及開發基因檢測相關的儀器與試劑產品,須接受各級衛生、藥監部門的行業監管。2014年以來,國家出臺了一系列舉措,對基于高通量測序技術的基因檢測服務行業進行監管和規范。這些政策有利于該行業的有序規范和健康成長,同時也要求公司在生產、經營、使用醫療器械產品和提供臨床檢測服務的過程中嚴格遵守國家相關法律法規,密切關注監管機構政策的變化,主要包括監督檢查、生產經營和執業許可等方面。

盡管在未來可預期的一段時間內,我國產業政策將繼續大力扶持生命科學與生物技術行業的發展,但仍可能由于國內外政治經濟形勢變化、宏觀經濟波動、技術更迭等因素,造成產業政策的不利改變,對公司的長期穩定經營造成一定的政策風險。同時,公司如果不能持續滿足國家監督管理部門的有關規定和政策要求,則存在被相關部門處罰的風險,亦將給公司生產經營帶來不利影響。

(五)發行人業務發展資金需求較大,短期內可能無法現金分紅的風險

報告期內,公司營業收入在基因檢測科研服務發展的帶動下快速增長,2019年至2021年的年復合增長率達61.33%,且隨著執行中、新簽訂與接洽中基因檢測科研服務訂單的持續增加,公司營業收入有望繼續較快增長,預計將在未來產生大量的營運資金需求;同時,公司為保持研發創新能力,鞏固基因檢測科研服務的競爭優勢,開拓分子診斷產品市場,探索合成生物學等前沿基因技術的應用場景,需要持續進行基礎性技術的研究,還可能在必要情況下,通過技術合作或實施產業并購等方式進一步增強研發實力,因此亦要求充足的資金準備。

公司目前規模有限,報告期內主要通過銀行借款、股權融資的方式滿足營運資金需求和持續性資本性支出。因此,隨著未來資金需求的進一步提高,若公司無法及時籌措充足的資金,將可能無法滿足業務經營需要和支持公司戰略的良好實施,從而對公司競爭力產生不利影響。同時,鑒于資金需求較大,發行人短期內存在無法現金分紅的風險。

(六)新冠疫情風險

雖然目前國內疫情防控情況整體穩定,但如果后續我國疫情出現反復,或全球疫情難以控制并對我國經濟造成較大影響,可能對公司的經營造成不利影響。(陳蒙蒙)