2022年一季度,摯文集團扭轉了去年四季度出現的虧損態勢,實現凈利潤2.89億元,不過從同比增速來看,其凈利潤仍出現37.35%的下滑。

時至今年一季度,北京摯文科技有限公司(下稱摯文集團,Nasdaq:MOMO)的凈收入已經連續第9個季度同比下滑。

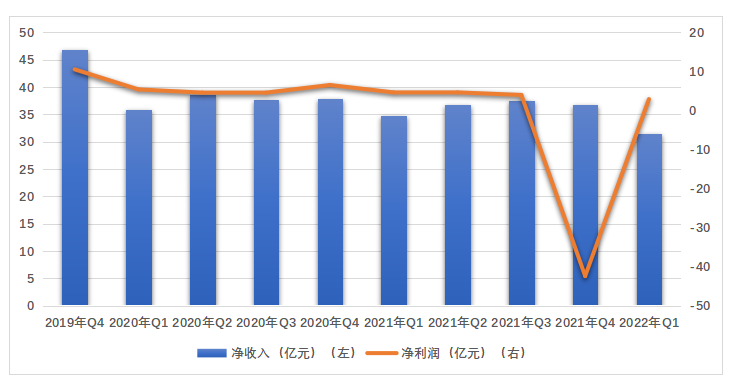

日前,摯文集團公布了2022年第一季度未經審計的財務業績,數據披露,該公司一季度實現凈收入31.48億元,較上年同期下降9.3%;凈利潤為2.89億元,同樣出現37.35%的同比下滑。至此,摯文集團凈收入已是連續第9個季度同比下挫,而該公司同時期凈利潤總體并未實現較大幅度的增長,今年一季度的2.89億元,僅較2019年一季度(2.87億元)增加了兩百多萬元。

對于一季度凈收入的下滑,摯文集團在財報中解釋稱,主要原因是消費疲軟導致宏觀逆風,以及縮減了探探直播業務的戰略決策。

同時,該公司在一季報中預測了今年二季度的業績情況,其預計公司總凈收入將在30.5億元至31.5億元之間,同比下降14.2%至16.9%。不過該公司表示,“這些狀況可能會發生變化,特別是新冠疫情復蘇對國內和全球經濟以及用戶支付能力的潛在影響。”

除了凈收入連續下滑,在用戶增長方面,摯文集團或也遇到瓶頸。數據披露,時至今年3月,該公司陌陌應用的月活用戶(MAU)同比減少3.82%至1.109億,而早在2018年12月時,該公司月活用戶數就曾突破1億。

針對于上述的凈收入下滑,以及用戶增長規模等方面的問題,《投資時報》研究員電郵溝通提綱詢問公司相關部門,截至發稿尚未收到公司回復。

凈收入同比連降9個季度

據財報數據披露,今年一季度,摯文集團改變了去年四季度的虧損態勢,實現盈利,其凈利潤為2.89億元。而2019年同期該公司凈利潤為2.87億元,三年時間過去,公司凈利潤總體僅增長兩百多萬元。

并且,摯文集團今年一季度實現的凈收入仍呈現下滑趨勢,同比下降9.3%至31.48億元,據悉,這已是該公司凈收入同比出現下滑的第9個季度,早自2020年一季度起便陷入同比連降態勢。

《投資時報》研究員拆分該公司收入來源結構注意到,目前摯文集團的收入主要由五部分組成,分別為直播視頻服務、增值服務、移動營銷、手機游戲以及其他服務。其中,直播業務所貢獻的收入長期占據著該公司總收入的較大比重。時至今年一季度,該公司來源于直播視頻服務的收入占比雖有所下調,但仍占據該公司總收入的一半以上,占比達51.10%。

而在一季報中,摯文集團將收入的下滑歸因于消費疲軟導致宏觀逆風,以及縮減探探直播業務的戰略決策。據悉,目前在全球公共衛生事件延續,以及教育、房產、游戲等行業監管政策趨嚴的大環境下,摯文集團正逐步縮減直播業務,同時拓寬業務邊界,從而實現多元化發展。

事實上進入2020年后,摯文集團各季度來源于直播視頻服務的收入便呈現出同比下滑趨勢,時至今年一季度,該趨勢仍未有所改變,并且相關業務收入由2020年一季度的23.32億元總體降至2022年一季度的16.09億元,減少超7億元。

那么,在直播業務縮減以及所貢獻收入下滑的情況下,摯文集團在其他業務和多元化業務開拓方面的表現如何?

先來看其他業務的表現,《投資時報》研究員注意到,摯文集團今年一季度的移動營銷和其他服務所貢獻的收入同比均有不同程度的下滑,且同比降幅分別為28.01%和17.27%。

有業內人士分析認為,在監管政策趨嚴的背景下,互聯網平臺的廣告收入均受到不同程度影響,在當前環境下,廣告主在廣告投放平臺的選擇上更加謹慎,更注重效果的轉化。

《投資時報》研究員對比快手(01024.HK)、B站(BILI)等短視頻平臺的廣告收入情況發現,這兩家公司今年一季度的廣告收入均實現增長。其中,快手線上營銷服務收入同比增長32.6%至114億元;B站廣告收入則同比增長45.63%至10.41億元。

而摯文集團今年一季度移動營銷所貢獻的收入僅有0.28億元,較上年同期的0.39億元減少超千萬元。無論是數值還是同比增減情況,摯文集團均被上述兩家短視頻平臺甩在身后。

在多元化業務拓展方面,雖然摯文集團在縮減直播業務,占比也有所下調,但時至今年一季度,該公司仍有超過一半的收入來源于直播視頻服務。可見,摯文集團在降低對直播業務依賴、同時通過多元化業務拓展扭轉目前業績不理想狀況的這條路上,仍然充滿挑戰。

用戶規模觸頂?

據悉,今年二季度,摯文集團僅有增值服務和手機游戲所帶來的收入同比實現增長。其中,增值服務的同比增速為1.9%,上個季度為5.3%。而拉長時間維度可見,該公司近幾年各季度增值服務收入的同比增速均在兩位數,且曾于2018年四季度同比實現高至272%幅度的增長,個位數的增速著實不能算樂觀。

摯文集團的增值服務收入主要包括虛擬禮物收入和會員訂閱收入,這也意味著,該公司增值服務收入狀況與付費會員規模有較大關聯。數據披露,早自2020年三季度起,摯文集團直播視頻服務和增值服務的付費用戶便呈現出同比下滑趨勢,各季度的降幅分別為2.24%、7.25%、1.56%、3.13%、6.87%、10.94%和12.70%。并且,該公司今年一季度1100萬的付費用戶總數,相較2020年三季度的1310萬已經減少了210萬。

此外,早在2018年12月時,陌陌應用的月活用戶(MAU)曾突破1億,達到1.133億,發展至今已經過去三年多,陌陌應用的月活用戶(MAU)規模或已接近天花板。據最新財報數據披露,今年3月,陌陌應用的月活用戶(MAU)為1.109億,而上年同期為1.144億。(呂貢)