據《2021中國數字金融調查報告》顯示,超過一半的用戶在完成業務辦理之后,會直接推出手機銀行的APP。而多數用戶在支付寶、微信中綁定銀行卡后,會主動打開手機銀行APP的用戶并不多。哪怕日常中有需求,也會優先選擇對應銀行的微信小程序端,可見銀行用戶暫未養成長期使用手機銀行APP的習慣。但在今年,某省級電子銀行的考核指標中,手機銀行APP的月活指標卻要要求達到40%以上。

另一方面,隨著“互聯網公司+銀行”模式的發展和金融機構的發力,銀行金融業務出現新型服務,傳統銀行服務已無法吸引足夠多的客戶,銀行網點攬存和放貸能力被削減。

在多個硬性指標的壓力下,銀行不得不把重心放在完成任務指標上,單純的關注如何提高手機銀行APP的月活、如何增加銀行發卡的數量上而忽視了對應服務質量的保障,以及手機銀行APP用戶使用的體驗感。雖然銀行每年都會投放大量的費用進行一系列的補貼活動,但也只是單向的觸達B端或C端,沒有形成完整的閉環,營銷效果其實并不理想,用戶黏性不高。

最后的結果常常是,不僅沒能有效促進存款沉淀和信用卡使用率,而且,活動結束后,用戶和商戶對手機銀行APP的黏性依然不高。

有壓力困擾的又何止銀行?在前兩年疫情的影響下,“宅消費”的滲透率越來越高,實體門店的商家為了獲取更多的用戶流量,只能隨大流地加入公域平臺,但主流的團購網站或社交網站抽取的服務費高昂,占比在15%-20%左右。

隨著越來越多商家進入主流的公域平臺,商家常常讓利給出折扣,目的是獲取更多的用戶,漸漸地也就出現了商家之間的內卷,雖然折扣力度大,卻依舊沒能留住用戶,甚至有的商家一直處于虧損狀態,因虧損嚴重而倒閉的商家多不勝數。

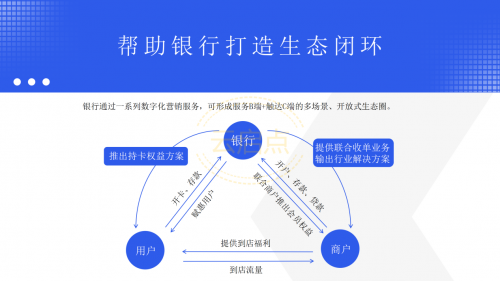

我們這么看下來,B端商家有服務但缺流量,社區銀行有流量但服務不夠。那為何他們不能聯合活動,形成新的生態呢?其實這是一個趨勢,因為已經有不少的銀行開始與商家做這樣的聯盟合作,正如郵儲銀行聯合大商新瑪特家電促消費的活動“刷銀卡·惠盡得”,消費者只需要使用郵政的銀行卡,便可以享受B端商家的折扣優惠。此時,B端商家獲得了流量,C端消費者通過銀行用戶獲得了優惠,從而形成了一個消費閉環。

在打造銀行持卡權益生態體系時,常常會有兩種情況出現,一種是B端商家本來就有完善的營銷運營系統,只需要把商家的系統與銀行的系統通過API打通即可。而另外一種情況是,B端商家沒有營銷系統,此時銀行便需要為這類B端商家提供系統后臺,以便于商家后續的日常運營。

(打造社區銀行生態(消費)閉環 | 圖源:云啟點)

銀行網點按照服務B端+觸達C端的操作,以網點為圓心,拓展5km范圍內的商戶,打造小型社區銀行生態圈。通過閉環可實現B端商戶收入資金和C端用戶消費資金回流到銀行。銀行C端用戶持卡權益可共享生態中各商家的權益。

但要知道,研發一個穩定、成熟的系統,而且這個系統還得接地氣,體驗感好,這意味著不僅對研發團隊的要求極高,而且還得掌握各行各業的運營痛點。還有研發后系統的運維成本,這些都是不可避免的。對于部分社區銀行而言,尋找一個靠譜的技術支撐,無疑是一種行之有效的方案。

云啟點為社區銀行提供技術服務

賦能商戶提升數字化能力,在內卷的流量時代化危為機

云啟點數字科技(上海)有限公司,在上海、廣東和鄭州設立三大基地,具備自主研發能力、多項云收單技術專利,可提供品牌整體輸出服務、會員營銷功能系統定制服務及SaaS軟件托管服務。

既有泛行業的移動支付和智慧營銷解決方案,可針對不同的客戶群體提供定制的產品和服務。從市場需求、產品功能、營銷策略、風控管理、系統安全、客戶服務、增值服務、行業解決方案等各方面,云啟點都具備豐富的合作經驗和成熟的合作模式。

(軟件技術研發及技術托管服務商 | 圖源:云啟點)

上海云啟點,擁有上百人的技術研發團隊,通過從技術、運營、營銷、培訓、服務五大板塊,全方位幫助社區銀行深度賦能B端商家,惠達C端消費者,打造社區銀行生態,形成社區銀行、B端商戶、C端消費者的消費閉環。

關注公眾號:云啟點 了解更多

歡迎留言咨詢合作解決方案。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: