“現在經濟形勢不好,如果企業經營不善出現破產,讓家庭生活沒了保障怎么辦?”

“老來得子,萬一自己哪天出現意外,孩子年齡還小,未來生活怎么保障?”

“離婚率那么高,萬一婚姻破裂,怎么能保證我的婚前財產不會被分割呢?”

改革開放后我國經濟高速發展,高凈值群體日益壯大,富一代在時代的浪潮中搶占先機完成了財富累積,隨之而來的是財富保護、財富增值、財富的傳承問題,有沒有一種工具可以很好的解決這些問題呢?

家族信托憑借其具有財富傳承、風險隔離、資產管理、家庭成員保障、激勵和約束后代行為等功能,正在成為家族財富傳承的主要工具之一。

一、什么是家族信托

家族信托在國外已經盛行了幾百年,在我國還處于摸索階段。

2018年8月銀保監會下發的《關于加強規范資產管理業務過渡期內信托監管工作的通知》(信托函[2018]37號)中,首次對家族信托給予官方定義。

可見,家族信托和咱們經常購買的帶有理財性質的集合資金信托計劃有很大的不同,一般的資金信托主要的目的是滿足投資者對財產的增值需求,是一種賺錢的理財產品,而家族信托是以“家庭財富的保護、傳承和管理”為主要目的,財富的增值只是其中很小的一部分,更多的是為了實現家族財富在不斷增值的情況下代代傳承,避免“富不過三代”的陷阱。

二、家族信托能提供什么?

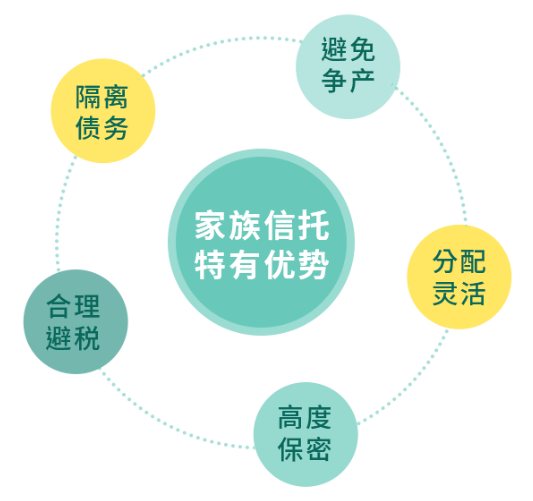

家族信托常被喻為信托業務的“明珠”,通過為高凈值客戶提供具有較強專業性的綜合管理服務,來實現家族財富規劃與傳承目標,并且具有個性化、定制化、多樣化等一些獨特的優勢,能夠對家族財富起到特殊的保護和優化傳承作用。

①財產隔離保護

案例1:黃先生40歲,為一家企業的老板,婚姻幸福,育有一子,兒子尚未成年,目前企業經營狀況良好;但黃先生擔心因為經濟環境不好,企業經營不善,出現破產或負債情況,也擔心自己常年工作勞累出現意外,影響家人生活和子女教育;

解決方案:黃先生將首期資金5000萬交付信托公司,設立家族信托,家族信托的獨立性可以使信托財產與黃先生企業資產相互獨立,不被訴前保全。

黃先生與太太從60歲開始,每月固定領取5萬養老金;兒子除成年后每月固定領取1萬元生活費之外,入學、創業時將額外獲得獎勵金。

②隔離婚姻風險

案例2:于女士39歲,離異狀態,有一個10歲的女兒。于女士準備開始新的一段婚姻,但擔心新的婚姻有變數,財產被分割,簽署婚前協議會影響感情;如果自己出現意外,未成年的女兒生活無法保障,女兒的繼承份額也會被分割。

解決方案:于女士將首期資金2000萬交付信托公司,設立家族信托,并在信托文件中約定這部分財產與配偶無關,女兒獲得的受益資金為女兒婚前財產。

于女士從60歲開始每月固定領取5萬養老金;女兒除成年后每月固定領取1萬元生活費之外,入學、創業、結婚時將額外獲得一筆錢。

③防止揮霍,激勵后代拼搏進取

案例3:張先生時年45周歲,與太太名校畢業,夫妻二人在打拼中積累了大額財富,家庭物質生活優越,有一子一女,兒子18周歲,女兒14周歲。張先生與太太擔心未來孩子養成了揮霍無度的習慣,同時張先生與太太十分注重子女教育,希望子孫后代都能認真讀書、力爭上游。

解決方案:張先生將首期資金3000萬交付信托公司,設立家族信托。

張先生與太太從60歲開始每月固定領取10萬養老金;子女成年后每月領取1萬元生活費外,本科、碩士、博士考取不同的學校,也將獲得不同金額的獎勵金。

可以說家族信托可以承載所有的“目標”,無論是保護、管理與傳承,還是安全與效率;家族信托可以包容所有的“財富”類型,金融資產、不動產、股權等等,不僅可以是現在的財富,也可以是未來的財富;家族信托的分配、投資等可以遵循委托人的意愿定制,不是簡單的意愿,而是實實在在的安排;家族信托的安排可以打通“生前安排”與“身后意愿”,更可以跨越“時間”與“代際”,這與其他傳統工具比較是意義非凡的。

三、家族信托如何設立?

由于家族信托的設計非常靈活,在其框架之下具有豐富的“自治空間”,只要在合規性及價值性的范圍內都是自由的,可以說“一切皆有可能”,因此與客戶的溝通尤為重要,具體流程如下:

1、與客戶溝通初步意向

與客戶初步溝通,重點了解客戶設立家族信托的原因,不同的設立需求會影響家族信托的構架,例如出于風險隔離目的設立的家族信托和出于傳承目的設置的家族信托就有很大區別;

其次,客戶本人、家庭成員的年齡、健康、婚姻狀況如何,家族成員的年齡、婚嫁、生活需求是有差異的,家族信托的受益條款是需要針對家族成員進行個性化設置的;

除此之外,客戶的資產相關信息也需要了解。

2、對客戶開展盡職盡責調查

在初步溝通以后,信托公司需要對客戶進行盡職盡責調查,主要為了核實客戶的身份信息,與受益人是否為家庭成員關系,客戶的資產來源是否合法合規等。同時為了后續信托財產的投資需求,信托公司也需要針對客戶進行風險測評,了解客戶的投資偏好。

3、設計產品

完成了與客戶的家族信托成立意向溝通,就可以著手具體的產品結構設計了。家族信托的框架雖然很簡單,確定委托人、受托人、受益人即可,但是需要注意的產品細節高達上百個。

委托人是誰?委托人需要哪些資質要求?委托人有什么權利與義務?

受益人是誰?受益人的比例如何設置?受益人什么時候、什么時間、什么條件下可以獲得受益金分配?不同信托目的下,受益條款如何設置?

家族信托中是否需要設置保護人?保護人權利如何限定?

為了保障家族信托框架的穩定性,上述的每一個細節都是需要考慮進來的。由于家族信托在我國還處于初步發展階段,很多團隊說是做家族信托,最后都變成了套用固定框架模板,不管三七二十一,先開戶成立,最終可能實現的只有投資目標了,這遠遠背離了我們設立家族信托的初衷。專業的家族信托團隊更顯珍貴。

4、家族信托成立與投后管理

完成了家族信托結構設計,就需要信托公司進行內部合規性審核,審核通過以后申請開立家族信托專戶,在中信登進行登記備案。完成備案之后委托人客戶與信托公司簽署合同并交付信托財產,由信托公司進行投后管理。

37號文首次對家族信托做出官方表述,是家族信托在中國市場發展的重要里程碑,在監管部門促行業轉型發展和回歸本源的政策要求下,家族信托將迎來重大發展。今年兩會期間,證監會原主席肖剛帶來的提案,就與“建立家族信托制度”有關,其建議將家族信托作為一項民企財富傳承的頂層設計予以推行。相信在不久的將來,隨著信托制度體系的進一步完善,家族信托能夠被更廣泛地運用于我國高凈值人群財富的平穩傳承上。

如果您對家族信托感興趣,歡迎前來咨詢,我們會提供定制級、個性化的貼心專業服務,充分貼合您的需求,為您量身定制專屬的家族傳承規劃方案,從優質金融產品中篩選出適合您配置的產品,并在全市場篩選優質的信托公司以及相關機構進行合作,我們會全程跟進服務過程、處理過程問題、支持家族獲得更好的服務,助您家業長青!

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: